劉慧峰

7月份以來,螺紋鋼期現(xiàn)貨價(jià)格均呈現(xiàn)大幅下挫趨勢,截至8月11日,螺紋鋼主力合約2410價(jià)格收于3277元/噸,相比7月初下跌近8%。目前產(chǎn)業(yè)鏈負(fù)反饋仍在繼續(xù),價(jià)格仍有進(jìn)一步下跌空間。之后,隨著螺紋鋼期貨主力合約移倉換月的結(jié)束及需求旺季的到來,價(jià)格可能會逐步企穩(wěn)。但螺紋鋼價(jià)格能否反彈仍取決于旺季需求的表現(xiàn)。

本輪螺紋鋼價(jià)格下跌的邏輯分析

本輪螺紋鋼價(jià)格下跌既有宏觀方面又有基本面方面的原因。國際宏觀方面,歐美經(jīng)濟(jì)數(shù)據(jù)走弱,日本央行加息,美聯(lián)儲議息會議釋放降息信號,引發(fā)市場對于海外經(jīng)濟(jì)衰退的擔(dān)憂。國內(nèi)方面,黨的二十屆三中全會結(jié)束之后,國內(nèi)進(jìn)入階段性的政策真空期?;久娣矫?,主要是高溫天氣繼續(xù)壓制螺紋鋼需求。

7月份以來,螺紋鋼表觀消費(fèi)量持續(xù)下滑,至8月份第1周已經(jīng)降至200萬噸以下,建筑鋼材成交量也持續(xù)在10萬噸附近運(yùn)行,而東南亞一些國家對中國鋼鐵產(chǎn)品發(fā)起反傾銷調(diào)查,則進(jìn)一步加劇了市場對于需求走弱的預(yù)期。

短期需求依然偏弱

當(dāng)下現(xiàn)實(shí)需求依然是偏弱的,除螺紋鋼表觀消費(fèi)數(shù)據(jù)下滑之外,房地產(chǎn)行業(yè)也未有明顯好轉(zhuǎn)。8月份前9天,全國30個大中城市商品房銷售面積日均值為24.77萬平方米,環(huán)比減少1.52萬平方米,同比減少了6.51萬平方米。

基建方面,瀝青裝置開工率低位運(yùn)行,建筑工地資金到位率表現(xiàn)也欠佳。據(jù)相關(guān)調(diào)研,截至8月份第1周,樣本工地資金到位率為61.94%,周環(huán)比下降了0.11%(其中非房建項(xiàng)目資金到位率為64.64%,周環(huán)比下降0.18%)。

不過,7月底召開的中共中央政治局會議提出加快全面落實(shí)已確定的政策舉措,及早儲備并實(shí)時(shí)推出一批增量舉措,且從會議報(bào)告基調(diào)來看,政策重心開始強(qiáng)調(diào)內(nèi)需。而隨著歐美經(jīng)濟(jì)數(shù)據(jù)走弱,外國針對中國的貿(mào)易保護(hù)力度加大,使得下半年外需走弱的預(yù)期增強(qiáng)。7月份,國內(nèi)出口同比增長了7%,較6月份回落1.6個百分點(diǎn)。在這一背景下,內(nèi)需政策的加強(qiáng)也有必要性。從基本面角度來看,8月下旬開始,建筑鋼材市場將逐步進(jìn)入需求旺季。從歷史數(shù)據(jù)來看,不論是螺紋鋼表觀消費(fèi)量,還是螺紋鋼成交量,在8月下旬之后一般都會環(huán)比回升。因此未來1個~2個月需重點(diǎn)關(guān)注需求在旺季的表現(xiàn)情況。

鋼企減產(chǎn)檢修力度或繼續(xù)加大

因需求降幅明顯快于供應(yīng)降幅,7月份以來鋼企利潤面大幅收窄。根據(jù)筆者測算,長流程螺紋鋼利潤最大虧損幅度達(dá)到150元/噸,短流程谷電虧損幅度接近250元/噸。受此影響,鋼企減產(chǎn)、檢修范圍逐漸擴(kuò)大,全國247家鋼企高爐日均鐵水產(chǎn)量連續(xù)3周下降,最新一期數(shù)據(jù)為231.7萬噸;螺紋鋼周度產(chǎn)量也降至168.54萬噸的歷史低位。考慮到全國247家鋼企中盈利鋼企占比降至5.19%的低位,因鋼企虧損導(dǎo)致的減產(chǎn)、檢修預(yù)計(jì)仍會繼續(xù)。根據(jù)相關(guān)機(jī)構(gòu)統(tǒng)計(jì),截至7月末,共有38家鋼企相繼啟動檢修計(jì)劃,減產(chǎn)檢修共計(jì)影響建筑鋼材產(chǎn)量約為336萬噸。同時(shí),根據(jù)6月份公布的《鋼鐵行業(yè)節(jié)能降碳專項(xiàng)行動計(jì)劃》中的要求進(jìn)行估算,今年粗鋼產(chǎn)量下降約2000萬噸,而上半年粗鋼產(chǎn)量同比降幅為590萬噸,從政策角度來看,下半年減產(chǎn)壓力較大。

不過,7月下旬之后,受產(chǎn)業(yè)鏈負(fù)反饋影響,原料價(jià)格跌幅大于鋼材,鋼企虧損幅度有所收窄,若未來2周能夠見到鋼企利潤的底部,那么進(jìn)入旺季之后,不排除鋼材供應(yīng)量有階段性回升的可能性,從而使得成本支撐力度有所加大。事實(shí)上,鐵礦石港口庫存連續(xù)兩周下降,累計(jì)降幅為235.98萬噸,而日均疏港量則基本維持在300萬噸左右的高位。從鐵礦石盤面價(jià)格走勢來看,前期已經(jīng)很大程度上反映了鐵水產(chǎn)量下降的預(yù)期,所以礦價(jià)在旺季期間繼續(xù)大跌的空間也比較有限。

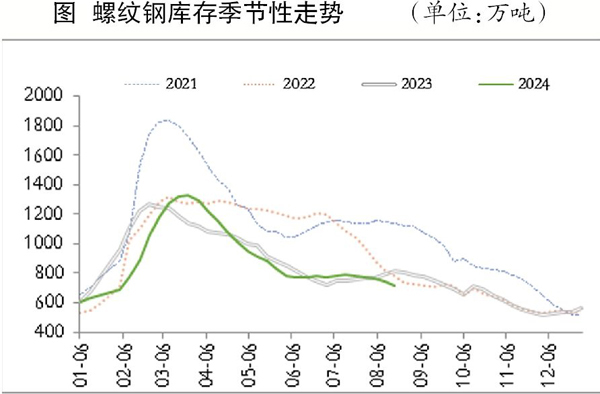

螺紋鋼或以低庫存進(jìn)入旺季

從五大品種鋼材的生產(chǎn)數(shù)據(jù)來看,供應(yīng)的降幅主要由螺紋鋼所貢獻(xiàn),所以即使在需求持續(xù)走弱的情況下,螺紋鋼仍表現(xiàn)為去庫存。截至8月9日當(dāng)周(8月5日—9日),螺紋鋼總庫存為720.15萬噸,環(huán)比下降22.22萬噸,同比下降95.78萬噸,處于相對低位。螺紋鋼企業(yè)的虧損及減產(chǎn)、檢修仍會持續(xù)。在這種情況下,螺紋鋼可能會以相對低的庫存進(jìn)入到需求旺季,屆時(shí)一旦需求有邊際改善,則價(jià)格彈性可能會有所增強(qiáng)。

7月29日,上海期貨交易所已經(jīng)明確了新舊國標(biāo)切換期間螺紋鋼交割的規(guī)定,按照規(guī)定要求,8月19日之后這一因素對螺紋鋼的利空影響將逐漸減弱。且根據(jù)筆者調(diào)研了解,舊國標(biāo)的銷售壓力主要集中在華東地區(qū),其他地區(qū)的銷售壓力并不大。截至8月9日當(dāng)周,浙江杭州地區(qū)螺紋鋼庫存已經(jīng)降至82.4萬噸,同比下降8.8萬噸;江蘇常州中心庫存也調(diào)整至43.67萬噸,預(yù)計(jì)在9月25日之前,舊標(biāo)庫存消耗完的概率較大。

綜合來看,海外交易經(jīng)濟(jì)衰退、國內(nèi)政策真空期以及現(xiàn)實(shí)需求的走弱,共同推動了本輪螺紋鋼價(jià)格的下跌。短期來講,宏觀和基本面的利空因素依然存在,價(jià)格仍會延續(xù)震蕩偏弱走勢。不過,8月下旬后將逐步進(jìn)入需求旺季,且螺紋鋼減產(chǎn)較為充分,故大概率以低庫存進(jìn)入需求旺季。若再考慮政策預(yù)期和成本支撐因素,旺季期間不排除螺紋鋼價(jià)格出現(xiàn)階段性反彈的可能。

《中國冶金報(bào)》(2024年08月15日 03版三版)