實現碳達峰、碳中和(簡稱“雙碳”)目標是我國做出的重大戰(zhàn)略決策,黨中央、國務院高度重視鋼鐵行業(yè)“雙碳”工作。電爐短流程煉鋼具有投資省、建設周期短、生產組織靈活、環(huán)保減排和節(jié)能降碳效果明顯等優(yōu)勢。目前,行業(yè)的認識逐漸清晰,認為發(fā)展短流程煉鋼是實現低碳綠色發(fā)展的必然趨勢,鋼鐵行業(yè)在實現“雙碳”目標過程中,高爐-轉爐和電爐在上下半場的角色和降碳貢獻不同,上半場碳排放總量降低重點要依靠長流程,下半場碳中和這場大劇還得靠短流程來“收場”。在碳減排逐漸成為世界鋼鐵發(fā)展主要驅動因素的背景下,“綠色鋼鐵革命”正在將世界鋼鐵技術創(chuàng)新和產業(yè)變革的演進趨勢推向新的高度。近日,中央全面深化改革委員會第二次會議審議通過了《關于推動能耗雙控逐步轉向碳排放雙控的意見》,要求統籌做好發(fā)展和減排的關系。我國鋼鐵工業(yè)不僅面臨著自身低碳發(fā)展的重大難題,更面臨著國內外下游用戶對鋼鐵產品碳足跡、綠色低碳工藝持續(xù)增長的高度關注以及對低碳排放鋼的迫切需求。

為全面評估我國電爐短流程煉鋼發(fā)展現狀和存在的問題,分析發(fā)展趨勢、方向和路徑,中國鋼鐵工業(yè)協會組織行業(yè)力量開展了專題研究,并按照“努力將會員企業(yè)的訴求轉化為行業(yè)專業(yè)意見,將行業(yè)專業(yè)意見轉化為政府的政策選項”的要求,為推進我國電爐短流程煉鋼綠色低碳和高質量發(fā)展提出有關政策建議。

本報告分上、中、下篇在《中國冶金報》連續(xù)刊登,以供讀者參考。其中,上篇主要論述國內外電爐短流程煉鋼發(fā)展的現狀趨勢、政策環(huán)境以及競爭力狀況。

一、國內外電爐短流程煉鋼現狀及趨勢

?。ㄒ唬┤蚝臀覈撹F發(fā)展及需求預測

進入21世紀以來,全球鋼鐵行業(yè)呈現波動上漲的迅猛發(fā)展態(tài)勢。未來,印度、東南亞、非洲等“一帶一路”沿線國家和地區(qū)經濟發(fā)展?jié)摿^大,或將成為世界鋼鐵消費增長的主要驅動力。雖然世界不同國家對鋼鐵工業(yè)發(fā)展實施差異性較大的產業(yè)政策,但鋼鐵作為支柱產業(yè)的地位沒有改變,世界鋼鐵生產消費中心由發(fā)達國家向發(fā)展中國家轉移的趨勢沒有改變。經研究預測,2025年世界鋼材需求量約為19億噸,2030年約為20億噸。我國擁有世界上最大的內需市場和最完整的產業(yè)體系,預計“十四五”中后期國內鋼材需求仍將維持高位,未來總體將呈現下降趨勢。

?。ǘ┦澜珉姞t短流程煉鋼的發(fā)展概況

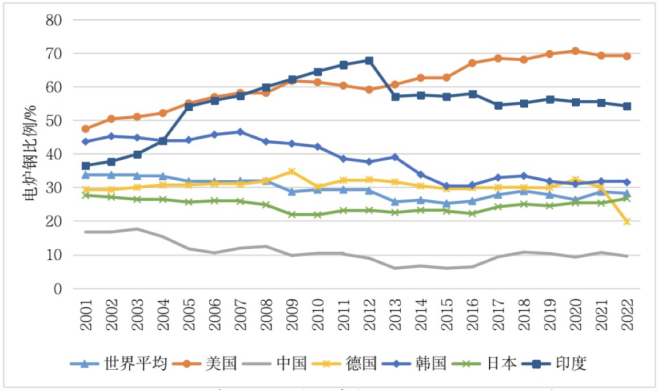

19世紀80年代常用的電爐已有雛形,歐洲在20世紀90年代興起了電爐短流程煉鋼發(fā)展的高潮,世界電爐鋼產量占比在2000年達到35%左右的峰值水平,此后總體呈下降趨勢,在25%~30%區(qū)間內波動,2022年為28.2%。美國作為發(fā)展電爐短流程煉鋼的典型代表,電爐鋼產量占比達到69%,產品大部分為棒線材和型材,板材占比只有約25%;美國近年來正在大舉投資電爐煉鋼項目,預計2024年底煉鋼產能將增加1070萬噸,其中主要為電爐產能。歐洲、土耳其等地也將電爐短流程煉鋼作為發(fā)展重點,日本正致力于研究大容積電爐冶煉高品質鋼。據世界鋼鐵協會數據,2022年全球平均電爐鋼產量占比為28.2%,美國、印度、韓國、日本、德國等主要產鋼國分別為69.0%、54.2%、31.5%、26.7%、19.8%。據不完全統計,2020年—2022年3年中,國外已新建投產電爐40座,總產能約3900萬噸(見圖1)。

圖1 2001—2022年世界主要產鋼國電爐鋼產量占比的變化

?。ㄈ┪覈姞t短流程煉鋼的總體情況

我國電爐短流程煉鋼真正意義上是從20世紀90年代開始發(fā)展,1993年電爐鋼產量占比曾達到最高值23%左右。進入21世紀以來,電爐鋼比例總體震蕩下行,近幾年維持在10%左右。2017年是我國電爐短流程煉鋼發(fā)展的重要分水嶺,國家取締“地條鋼”,電爐煉鋼得到較快發(fā)展,實現了快速高效低成本生產,部分全廢鋼電爐企業(yè)普鋼冶煉周期由原來的平均50分鐘縮短至35分鐘,噸鋼電極消耗由平均2千克降至1千克以下,金屬收得率由89%提高到92%~95%,部分技術指標已進入國際先進行列。

根據鋼協組織的裝備調研情況,截至2022年底,全國具有電爐冶煉能力的鋼鐵企業(yè)約220家,電爐數量約370座,電爐鋼總產能約1.9億噸。電爐鋼產能主要分布在華東、中南地區(qū),占比分別為34%、33%。廣東、江蘇、廣西、四川、福建、湖北的電爐鋼產能規(guī)模居前6位,合計產能約占全國電爐鋼總產能的54%。

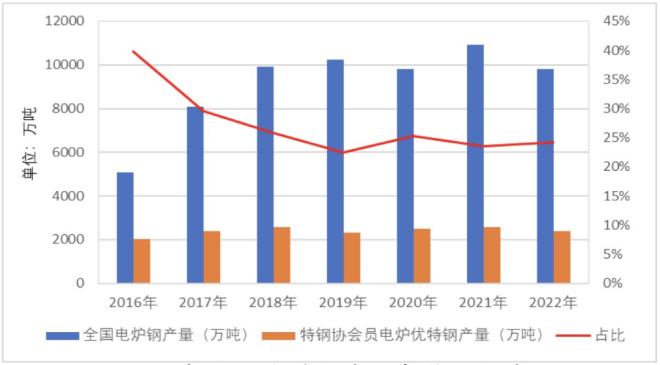

產品結構中,鋼筋產能占比40.3%,線材產能占比20.2%,帶鋼產能占比14.4%,棒材產能占比13.8%。按鋼種分,優(yōu)特鋼占我國電爐鋼的25%左右(見圖2)。此外,根據各地鋼鐵產能置換公示公告,2021年—2022年底全國擬建電爐產能中,優(yōu)特鋼產能占比18%,普鋼產能占比80%以上。

圖2 近年我國電爐鋼產量與優(yōu)特鋼產量

二、國內外鋼鐵行業(yè)低碳綠色發(fā)展政策

?。ㄒ唬﹪獾吞稼厔菁熬G色鋼鐵政策

世界銀行《碳定價發(fā)展現狀與未來趨勢》2022年度報告顯示,采用碳定價的國家在增加,但碳定價在全球的覆蓋率仍然較低,2021年直接碳定價升至歷史高點,高達80歐元/噸。隨著歐盟碳邊境調節(jié)機制(CBAM)取得新進展,跨境碳定價機制受到廣泛關注。此前歐盟確定了削減歐盟企業(yè)免費碳配額的時間表,從2026年開始削減,其中2026年取消免費碳配額百分比為2.5%、2027年為5%、2028年為10%、2029年為22.5%、2030年為48.5%,直至2034年實現全部取消。按此原則,在剛開始的幾年,中國鋼鐵產品基本能滿足對應的低碳要求,但從2030年開始,該政策的影響將明顯增大。此外,值得警惕的是,更深遠的影響來自于未來其他國家或地區(qū)及其他行業(yè)對歐盟“碳關稅”做法的效仿,盡管中國鋼鐵產品直接出口量不大,但未來如果通過終端產品向供應鏈驅動傳導,會對我國鋼材間接出口產生非常大的影響。據相關信息,為有效應對氣候變化,各國均積極提出應對氣候變化目標。截至2022年底,共有138個國家政府提出了“零碳”或碳中和氣候目標;全球凈零排放承諾覆蓋了83%的排放、91%的GDP和80%的人口;全球前10大經濟體均已承諾碳中和;全球前10大煤電國家也均以不同性質承諾碳中和;全球前10大主要鋼鐵生產國家(地區(qū))中,除伊朗外其余9個所在國及地區(qū)均已做出碳中和承諾。歐洲、美國、日本、韓國紛紛在鋼鐵低碳領域采取行動,給予政策、資金、項目等多種方式支持。

(二)國內電爐短流程煉鋼產業(yè)政策

“十二五”以來,國家有關部委相繼印發(fā)了《鋼鐵工業(yè)“十二五”發(fā)展規(guī)劃》《鋼鐵工業(yè)調整升級規(guī)劃(2016-2020年)》《關于促進鋼鐵工業(yè)高質量發(fā)展的指導意見》《“十四五”原材料工業(yè)發(fā)展規(guī)劃》《冶金、建材重點行業(yè)嚴格能效約束推動節(jié)能降碳行動方案(2021-2025年)》《“十四五”工業(yè)綠色發(fā)展規(guī)劃》《鋼鐵行業(yè)穩(wěn)增長工作方案》等文件,積極引導電爐短流程煉鋼有序發(fā)展。據不完全統計,截至2023年6月底,已有26個省份相繼發(fā)布了碳達峰實施方案,均普遍支持和鼓勵發(fā)展電爐煉鋼,提高短流程產量占比,以此作為重要抓手推進節(jié)能降碳工作。

(三)EPD在電爐領域進展及下一步工作

鋼鐵行業(yè)EPD(環(huán)境產品聲明)平臺已經建成,目前公示的短流程電爐產品多為不銹鋼。2023年1月11日,萬泰特鋼熱軋帶肋鋼筋EPD在鋼協鋼鐵行業(yè)EPD平臺上正式發(fā)布,成為我國第一個發(fā)布EPD報告的電爐短流程鋼廠。隨著歐洲碳邊境調節(jié)機制實施腳步越來越近,為使國內電爐鋼產品能順利參與國際貿易,破除因碳排放問題構筑的貿易壁壘,一方面要在國內迅速普及短流程煉鋼的EPD認證工作,另一方面要推動我國EPD平臺與國外相同平臺的數據互認工作。

三、國內外電爐短流程煉鋼競爭力分析

?。ㄒ唬﹪怃撹F短流程成本競爭優(yōu)勢分析

我國與美國、日本、德國等國家在長、短流程成本構成方面存在顯著差異。美國、日本、德國等發(fā)達國家短流程企業(yè)的平均運營成本較長流程企業(yè)低10%~25%,國外短流程企業(yè)原料成本占其總運營成本的64%~69%,其中廢鋼費用占比50%~53%。主要原因是鋼鐵蓄積量大、廢鋼資源豐富、廢鋼回收體系成熟健全、電爐工藝裝備先進、擁有能源資源稟賦優(yōu)勢等。同口徑下對比,我國短流程企業(yè)生產成本較長流程企業(yè)高30%左右;從各項成本占比看,我國短流程企業(yè)原料成本占總運營成本的87%,其中廢鋼占68%。根據相關研究數據,通過對比2021年美國、日本、德國等國的主要鋼鐵企業(yè)運營成本,發(fā)現同一國家即使流程和產品結構類似,不同企業(yè)的運營成本仍存在較大差異(見表1)。

表1 全球典型國家鋼鐵企業(yè)流程結構成本分析(單位:美元/噸)

(二)國內鋼鐵長、短流程成本結構對比分析

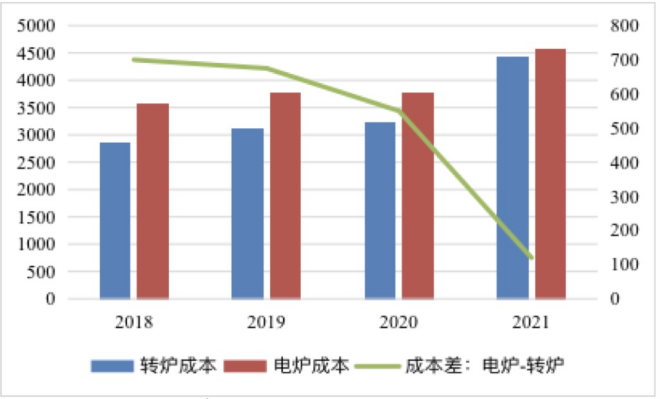

影響電爐短流程煉鋼成本競爭力的主要因素為原料和能源價格。根據企業(yè)調研數據,當鐵水成本價格和廢鋼采購價格相當時,生產普碳鋼的長流程企業(yè)噸鋼成本通常較全廢鋼電爐短流程企業(yè)的噸鋼成本低200元~300元。據Mysteel研究報告,短流程電爐企業(yè)與長流程轉爐企業(yè)的噸鋼成本差距逐步縮小,從2018年—2019年的600元~700元水平下降到2021年的100元~200元(見圖3)。隨著鐵水成本、廢鋼價格、鋼材價格的變化,長短流程的成本差將在一定范圍內波動。

圖3 短流程與長流程成本對比(元/噸)

電爐短流程的加工成本相對固定,而廢鋼成本占噸鋼成本的比例通常會在80%左右,當廢鋼成本較鐵水成本低300元/噸以上時,電爐鋼企業(yè)就有一定的競爭力。全廢鋼電爐短流程企業(yè),尤其是以螺紋鋼為主的生產企業(yè),普遍將“螺廢差”作為企業(yè)盈虧和市場形勢的晴雨表。一般而言,當“螺廢差”不低于1000元/噸時,電爐鋼企業(yè)生產建筑鋼材可以基本實現盈虧平衡。

?。ㄈ┪覈姞t短流程煉鋼未來競爭潛力分析

基于煉鋼成本結構分析,影響我國電爐短流程煉鋼競爭潛力的主要因素有含鐵原料、用電成本、環(huán)保成本以及電極價格等4個主要方面。此外,電爐裝備投資、冶煉技術和全流程操作能力等因素同樣不容忽視。未來,碳排放權交易與碳稅兩種政策工具可能會并行應用、協調配合。根據有關測算,啟動碳排放權交易或征收碳稅后,當碳定價達到平衡點250元/噸CO?(以長、短流程成本差價400元/噸鋼測算)時,全廢鋼電爐生產螺紋鋼將具有成本競爭力。隨著國家在產能置換、環(huán)保、土地等方面對低碳發(fā)展的政策傾斜,電力等支撐條件逐步完善,碳排放權約束作用增強,以及電爐短流程冶煉技術發(fā)展,我國電爐鋼比例將逐步回升,特別是環(huán)境敏感地區(qū)、鐵礦資源不足地區(qū)和城市及城市周邊鋼廠改造升級中新建電爐將成為最優(yōu)先的選項,電爐煉鋼的成本優(yōu)勢也將不斷凸顯,我國電爐鋼比例將持續(xù)提高。