2022年上半年,眾多突發(fā)事件致全球經(jīng)濟預期減弱,資本的避險需求推動全球金屬礦業(yè)延續(xù)“牛市”行情。而新冠肺炎疫情的反復嚴重干擾了中國年度經(jīng)濟發(fā)展目標的實現(xiàn)。從2022年“牛尾”行情的運行情況看,各金屬品種表現(xiàn)不一,但有色金屬明顯強于黑色金屬。具體而言,鋼材市場消費不暢,市場疲軟,偏弱運行,而最令行業(yè)頭疼的鐵礦石價格“名弱實強”問題致鋼材行業(yè)利潤大幅下降,以銅為代表的基本金屬雖堅挺但疲態(tài)盡顯,資本青睞的新能源金屬依舊搶眼但隱患重重??v觀2022年后半場的金屬礦業(yè)形勢:大國競爭,資源為王;穩(wěn)價保供,策略先行。

2022年初至今全球金屬礦業(yè)延續(xù)“牛市”

眾多突發(fā)事件致全球金屬礦業(yè)延續(xù)“牛市”。2022年上半年,在全球經(jīng)濟發(fā)展不確定性因素頻出的狀況下,主要經(jīng)濟體經(jīng)濟發(fā)展預期減弱。世界銀行于6月7日將今年全球經(jīng)濟增長預測下調(diào)至2.9%;經(jīng)合組織6月8日將經(jīng)濟預測下調(diào)至3%;國際金融協(xié)會則于5月上旬將預測下調(diào)至2.3%;而IMF(國際貨幣基金組織)則半年內(nèi)連續(xù)3次下調(diào)經(jīng)濟預期,最新結果將于7月公布,預計數(shù)值不會超過3%。作為全球最大的經(jīng)濟體,美國從今年初開始連續(xù)祭出“美元加息”的“法寶”,在收割各國疫后量化寬松的一系列成果的同時,主導歐洲主要國家(北約成員)對俄羅斯采取“核爆級”的SWIFT(國際資金清算系統(tǒng))金融制裁和經(jīng)濟制裁,大量向烏克蘭出售武器,大發(fā)戰(zhàn)爭財。歐盟經(jīng)濟下滑嚴重,甚至瀕臨能源和糧食的雙重危機。而非洲和南美洲部分國家政府更迭,左翼民族主義執(zhí)政,對經(jīng)濟全球化和資源供應產(chǎn)生重大影響??梢哉f,經(jīng)濟增長不及預期以及眾多不確定性因素使得市場資金的正常流動受阻,出于安全避險的目的,資金更偏向于從原料端謀取穩(wěn)定回報。虎虎生“?!毕碌?022年,眾多突發(fā)事件和不確定性因素使得全球金屬礦業(yè)“牛市”得以拖尾“續(xù)命”。

全球金屬礦業(yè)對中國拉動經(jīng)濟措施的效果寄予希望。自2020年全球突發(fā)新冠肺炎疫情以來,中國依靠獨到的抗疫方式和手段,率先從疫情中突圍并引領全球經(jīng)濟的發(fā)展。在疫后全球經(jīng)濟近似重啟的發(fā)展模式下,中國經(jīng)濟扮演著絕對的、無法替代的主導角色。然而,自2022年初以來,深圳、上海、北京等我國主要城市出現(xiàn)大面積奧密克戎疫情反彈,致局部地區(qū)臨時性“靜默”,市場消費需求下降嚴重。國家統(tǒng)計局數(shù)據(jù)顯示,4月、5月份我國規(guī)模以上工業(yè)行業(yè)實際增加值僅為-2.9%、0.7%,影響階段性經(jīng)濟發(fā)展并對實現(xiàn)全年經(jīng)濟5.5%的增長目標帶來極大挑戰(zhàn)。5月初以來,國常會接連推出提振經(jīng)濟的措施,提出“要以超常規(guī)的”措施拉動經(jīng)濟發(fā)展,因此,國內(nèi)市場對于下半年的經(jīng)濟增長抱有信心。由于中國目前對原生金屬礦產(chǎn)品的需求占到全球總量的一半左右,全球金屬礦業(yè)對中國拉動經(jīng)濟措施的效果寄予希望,主要金屬礦產(chǎn)品價格因此得以延續(xù)“牛市”行情。

今年初以來中國有色金屬行業(yè)發(fā)展狀況明顯優(yōu)于黑色金屬行業(yè)

根據(jù)國家統(tǒng)計局的數(shù)據(jù),2022年1月—5月份,我國金屬礦業(yè)完成營業(yè)收入71933.3億元,完成營業(yè)利潤2867.6億元,行業(yè)利潤率為4.0%、同比下降近27%。其中,黑色金屬冶煉和壓延加工業(yè)營業(yè)收入為37533.6億元,行業(yè)利潤為802.0億元、同比下降近65%,利潤率僅為2.1%;有色金屬冶煉和壓延加工業(yè)營業(yè)收入為30958.5億元,行業(yè)利潤為1431.1億元、同比增長24.2%,行業(yè)利潤率為4.6%;有色、黑色金屬礦業(yè)利潤則分別同比增長61.4%、27.0%。經(jīng)計算,黑色金屬行業(yè)整體利潤為1138.8億元,同比下降55.8%,行業(yè)利潤率僅為2.9%;而有色金屬行業(yè)整體利潤為1728.8億元,同比上升28.4%,行業(yè)利潤率為5.4%。

從產(chǎn)量上看,1月—5月份,我國共生產(chǎn)粗鋼4.35億噸,同比下降8.7%;生產(chǎn)10種有色金屬2725萬噸,同比增長0.9%。綜合來看,今年初以來,我國有色金屬行業(yè)發(fā)展狀況明顯優(yōu)于黑色金屬行業(yè)。

“牛尾”行情各金屬品種表現(xiàn)不一,黑色金屬偏弱運行

銅仍堅挺,但已現(xiàn)“疲態(tài)”

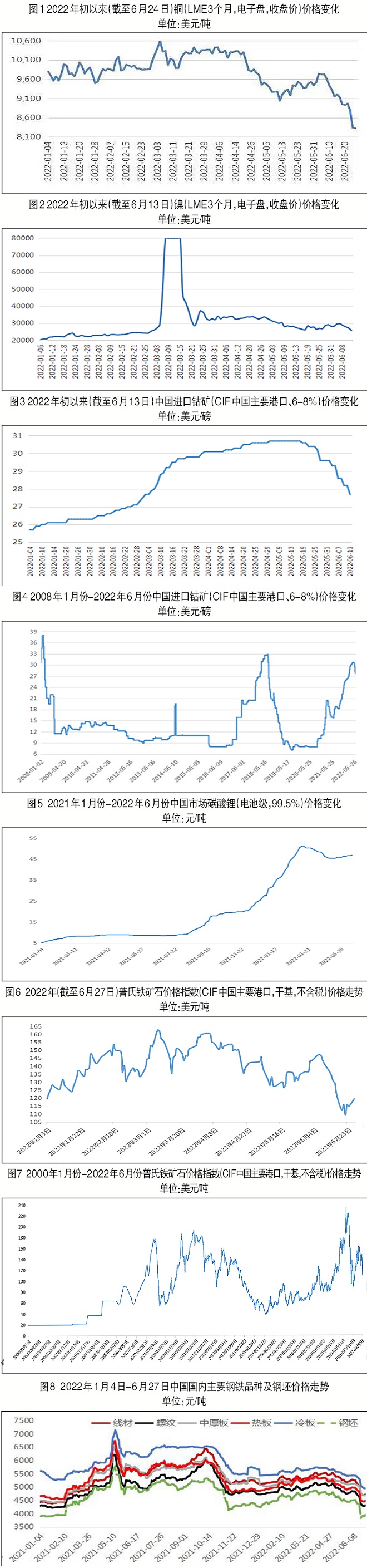

截至6月24日,銅(LME3個月,電子盤,收盤價)年度均價達到9794美元/噸,較2021年同期9062美元/噸的價格同比上漲超過8%,較2021年均價9293美元/噸同比上升超過5%。從2022年(截至6月13日)的銅價變化曲線上看,銅價一度(3月4日)突破2021年的歷史高位,達到10600美元/噸,同時3月份的月均價格更是在極端事件刺激下創(chuàng)下了單月均價10248美元/噸的歷史新高。

銅是金融屬性僅次于黃金的金屬品種,非常容易受到資本市場的青睞,其價格的變動一定程度上代表了金屬礦產(chǎn)品整體的變化趨勢。南美洲作為銅的主要資源地,資源國政府對資源的保護將使預計中的供應寬松格局偏緊運行,實際影響尚未顯現(xiàn)。后期銅價或仍在供給支撐與需求壓力中尋找方向,全年銅均價將高于2021年,但目前看已現(xiàn)“疲態(tài)”,6月17日的銅價已經(jīng)在293個交易日后首次跌破9000美元/噸,之后6個交易日跌至8300美元/噸附近。

資本青睞的新能源金屬表現(xiàn)依舊搶眼,但后市“隱患重重”

“妖”鎳未止,尚未了結。2022年3月,青山事件縱鎳成“妖”,鎳價于3月8日(LME3個月,電子盤)盤中一度突破10萬美元/噸,收盤至8萬美元/噸。受事件影響,截至2022年6月13日,鎳(LME3個月,電子盤,收盤價)年度均價為30834美元/噸,較2021年同期17463美元/噸的價格上漲近77%,較2021年均價18468美元/噸上漲了近70%。

由于俄羅斯是全球重要的鎳金屬生產(chǎn)國,俄烏交惡事件帶來的西方主要經(jīng)濟體對俄羅斯的經(jīng)濟制裁將使得鎳的整體供應短期內(nèi)受到影響。3月份,其國內(nèi)主要鎳生產(chǎn)商俄鎳宣布將按照2月倫敦金屬交易所月均價作為交易參考價格,可以判斷,青山事件后的鎳價將逐漸趨于多空和解后的協(xié)議交易價格,底價受俄鎳交易價格的支撐,而2月份LME的月均價為23592美元/噸,有理由判斷2022年下半年的鎳價將趨向于在此價位附近運行。由于鎳是傳統(tǒng)大宗金屬礦產(chǎn)品中市場用量最小的金屬,在由中國帶動的全球新能源電池行業(yè)的刺激下,更容易受到資本的沖擊,后期鎳價的波動性依舊較大。

資源稀缺,需求支撐,“鈷升”陣陣。截至6月13日,2022年中國進口鈷礦(CIF中國主要港口,6%~8%)平均價格為28.61美元/磅,按當前人民幣兌美元匯率6.5折算為41萬元/噸,較2021年同期16.80美元/磅的價格上漲近54%。而同期上海有色網(wǎng)記錄的電解鈷市場平均價格為52.5萬元/噸,較2021年同期的34.8萬元/噸漲幅接近51%。

從鈷的長期價格曲線上看,目前鈷礦的價格已經(jīng)上升到自2019年以來的最高位置,也達到自2008年1月以來鈷礦價格的第三高位。

鈷屬于我國極度稀缺的金屬礦產(chǎn)資源,對外依存度超過97%。由于我國在全球電子產(chǎn)品制造業(yè)中的絕對占比及鈷在電池領域的廣泛應用,特別是鈷在三元電池中的應用,使鈷的需求持續(xù)保持旺盛態(tài)勢,預計下半年隨著我國超預期刺激經(jīng)濟措施的不斷落地,鈷的價格仍將有較為良好的表現(xiàn),年均價格或較2021年的37.5萬元/噸大幅提升15%~20%。

“鋰”想仍有希望。截至6月13日,今年初以來中國市場碳酸鋰(電池級,99.5%)的平均價格為44.23萬元/噸,較2021年同期8.19萬元/噸的價格上漲超過440%,較2021年均價11.86萬元/噸的漲幅接近273%。目前看,隨著下半年刺激經(jīng)濟政策措施的落地,在市場預期增強的情況下,鋰的價格難以有效下降,“鋰”想仍有希望。

2016年以來,以三元電池為代表的新能源電池行業(yè)成為中國經(jīng)濟轉型發(fā)展的標志性行業(yè),得到各種資本的追捧。隨著中國三元電池材料產(chǎn)能的逐年大幅上升,該行業(yè)對鋰的需求不斷上漲。截至2021年底,中國對碳酸鋰的需求量已經(jīng)達到全球總量的66%以上,也就是說,中國供應著全球2/3以上的三元電池材料,需要大量進口鋰資源供生產(chǎn)所需,2021年我國鋰的對外依存度達到76%。由于我國工業(yè)化進程較短,對工業(yè)行業(yè)的管理缺乏經(jīng)驗,在面對新興行業(yè)時,企業(yè)往往一擁而上,容易造成行業(yè)的產(chǎn)能過剩、資源的浪費和投資收益率、回報率的下降。從三元電池用鋰行業(yè)的發(fā)展態(tài)勢上看,與2000年—2010年的中國鋼鐵行業(yè)極其相似。中國鋼鐵行業(yè)正是因為產(chǎn)能的不斷擴大導致對鐵礦石的需求不斷上升,從而走上目前嚴重依賴進口資源的尷尬局面,必須嚴防鋰因產(chǎn)能擴張成為下一個鐵礦石。

鋼材價格偏弱運行,原料明顯強于成材

鐵礦石“名弱實強”。截至6月27日,2022年普氏鐵礦石價格指數(shù)(CIF中國主要港口,干基,不含稅)平均價格為140.2美元/噸,較2021年同期180.0美元/噸的價格下跌超過22%,較2021年159.5美元/噸下跌近12%,并且遠高于普氏鐵礦石價格指數(shù)自2008年6月以來108.0美元/噸的長期價格均線。

行業(yè)數(shù)據(jù)顯示,2021年我國進口鐵礦石總量的83%來自澳大利亞(61%)和巴西(22%)兩國,而全球優(yōu)質(zhì)鐵礦資源幾乎被四大礦山壟斷,鐵礦石價格又是普氏指數(shù)一家獨大。應該說,鐵礦石在從資源到價格的高度壟斷、操縱下,成為我國戰(zhàn)略性礦產(chǎn)資源中最難以破題的品種。

鋼材消費下游傳導不暢,市場疲軟,行業(yè)利潤大幅下降。受眾多突發(fā)因素影響,2022年我國鋼材市場五大類鋼材品種價格小幅震蕩下行。截至6月27日,主要鋼材品種價格基本已經(jīng)下降至2020年末水平。

根據(jù)中國鋼鐵工業(yè)協(xié)會統(tǒng)計數(shù)據(jù),截至6月27日,我國國內(nèi)主要鋼材市場線材(φ6.5毫米)平均價格為5289元/噸,較2021年均價下降123元/噸;螺紋鋼(HRB400E、φ20毫米)平均價格為4894元/噸,較2021年均價下降164元/噸;中厚板(20毫米)平均價格為5168元/噸,較2021年均價下降248元/噸;熱軋板(3毫米)平均價格5086元/噸,較2021年均價下降284元/噸、冷軋板(1毫米)平均價格5540元/噸,較2021年均價下降496元/噸;鋼坯(Q235)平均價格為4577元/噸,較2021年均價下降170元/噸。從五大類品種均價下降幅度上看,低附加值鋼材品種下降幅度偏小,高附加值品種下降幅度較大,充分說明鋼材下游的消費傳導不暢,機械、家電、船舶等行業(yè)對鋼材價格的接受能力偏弱;同時,在國家持續(xù)的政策刺激下,市場對疫情好轉后基建項目復產(chǎn)、復工帶來的建筑鋼材需求依然抱有期待。

另據(jù)國家統(tǒng)計局公布的數(shù)據(jù)計算,2022年1月—5月份,我國累計行業(yè)噸鋼利潤僅為184元/噸,遠低于2021年411元/噸的水平,僅高于2015年幾近全行業(yè)虧損的歷史低點。

隨著夏季來臨,大部分地區(qū)將進入高溫、多雨的鋼材消費傳統(tǒng)淡季,經(jīng)濟的刺激效果將因淡季“打折”,下半年的鋼材市場大概率負重而行。

大國競爭,資源為王,應針對性調(diào)整金屬礦產(chǎn)的保供穩(wěn)價策略

市場進入“牛尾”后,行情變化幅度較大,頻率較快,相關機會稍縱即逝。這就要求相關企業(yè)必須仔細分析金屬礦產(chǎn)品的整體供需局面,調(diào)整生產(chǎn)節(jié)奏,滿足經(jīng)濟發(fā)展需求,努力做到資源的保供穩(wěn)價。

資源的競爭是大國競爭的基礎,2022年2月的極端地緣事件更將引發(fā)全球礦產(chǎn)資源和經(jīng)濟發(fā)展格局發(fā)生重大變化。我國經(jīng)濟發(fā)展離不開全球化。在局部地緣沖突愈演愈烈,經(jīng)濟發(fā)展不確定性因素越來越多、越來越復雜的國際國內(nèi)經(jīng)濟發(fā)展環(huán)境下,我國必須要根據(jù)國民經(jīng)濟發(fā)展的具體要求,結合不同金屬礦產(chǎn)品的市場特點,針對性地對其未來發(fā)展做出謹慎、科學的研判,針對性地調(diào)整戰(zhàn)略性金屬礦產(chǎn)資源的保供穩(wěn)價策略,全面、完整、動態(tài)地分析和評價我國戰(zhàn)略性金屬礦產(chǎn)資源的緊迫形勢,有針對性地制定有效的資源保障政策和措施,為我國經(jīng)濟的健康、全面發(fā)展提供有力、有效的支撐。(左更)