趙毅

自10月19日黑色板塊調(diào)整以來(lái),成材是本輪調(diào)整中跌幅最小的品種。從需求端來(lái)看,房地產(chǎn)市場(chǎng)熱度降溫,從大周期上進(jìn)入溫和“擠泡沫”階段;從供給端來(lái)看,粗鋼產(chǎn)量下降已形成確定性趨勢(shì),對(duì)價(jià)格的影響趨弱。當(dāng)前螺紋鋼盤面利潤(rùn)相對(duì)于今年以來(lái)的高點(diǎn)降幅較大,但仍有利潤(rùn),考慮到未來(lái)一段時(shí)間內(nèi)終端需求較差,鋼鐵生產(chǎn)企業(yè)或現(xiàn)貨貿(mào)易商可結(jié)合自身生產(chǎn)經(jīng)營(yíng)情況將賣出套期保值作為參考。

本輪相關(guān)品種價(jià)格下跌后,

成材價(jià)格偏高

國(guó)家發(fā)展改革委于10月19日打出“組合拳”,干預(yù)煤炭?jī)r(jià)格脫離基本面的不合理上漲,隨即以動(dòng)力煤為首,涉及雙焦、成材、甲醇、乙二醇等多個(gè)商品期貨品種下跌。自10月19日收盤到11月3日收盤為止,各品種主力合約跌幅在16.62%~46.72%不等,動(dòng)力煤、雙焦、鐵合金跌幅較大,鐵礦石和成材相對(duì)跌幅較小,成材是本輪跌幅最小品種。結(jié)合螺紋鋼現(xiàn)貨高升水,其期貨、現(xiàn)貨價(jià)格與產(chǎn)業(yè)鏈內(nèi)其他品種相比均處于偏高水平。

房地產(chǎn)行業(yè)“擠泡沫”已經(jīng)開始,

將中長(zhǎng)期抑制螺紋鋼需求

房地產(chǎn)行業(yè)一直是以螺紋鋼為首的建材最重要的需求端。在“房住不炒”理念和地產(chǎn)“三道紅線”推出后,房地產(chǎn)市場(chǎng)熱度降溫,從大周期上進(jìn)入溫和“擠泡沫”階段。新房方面,11月2日發(fā)布的2021年《10月國(guó)民安居指數(shù)報(bào)告》顯示,10月份中國(guó)新房找房熱度連續(xù)第2個(gè)月下滑,環(huán)比下跌4.3%。其中,一線城市下降4.0%、二線城市下降5.2%、三四線城市下降3.8%。二手房方面,易居房地產(chǎn)研究院10月份監(jiān)測(cè)的13個(gè)熱點(diǎn)城市中二手住宅成交量約3.6萬(wàn)套,環(huán)比縮水1.4萬(wàn)套,環(huán)比下降26.9%,同比下降42.8%;1月~10月份累計(jì)二手住宅成交量同比增速年內(nèi)首次轉(zhuǎn)負(fù),下降2.1%。由此得知,房地產(chǎn)市場(chǎng)正從賣方市場(chǎng)轉(zhuǎn)向買方市場(chǎng),市場(chǎng)結(jié)構(gòu)發(fā)生改變。近期的房地產(chǎn)調(diào)控措施如下:一是多地出臺(tái)二手房指導(dǎo)價(jià)政策,整治市場(chǎng)亂象;二是對(duì)一線城市學(xué)區(qū)房治理,松動(dòng)學(xué)區(qū)概念,釋放優(yōu)質(zhì)教育資源,擴(kuò)大普及范圍;三是強(qiáng)化對(duì)房地產(chǎn)企業(yè)杠桿率管理,減少地產(chǎn)商捂盤惜售或囤地現(xiàn)象;四是出臺(tái)房地產(chǎn)稅試點(diǎn)政策,推進(jìn)“房住不炒”落地化。以上措施既是管理層深化房地產(chǎn)調(diào)控的具體體現(xiàn),也說(shuō)明房地產(chǎn)“去泡沫化”已經(jīng)開始,在未來(lái)中長(zhǎng)期時(shí)間內(nèi)會(huì)對(duì)螺紋鋼需求造成偏空影響。

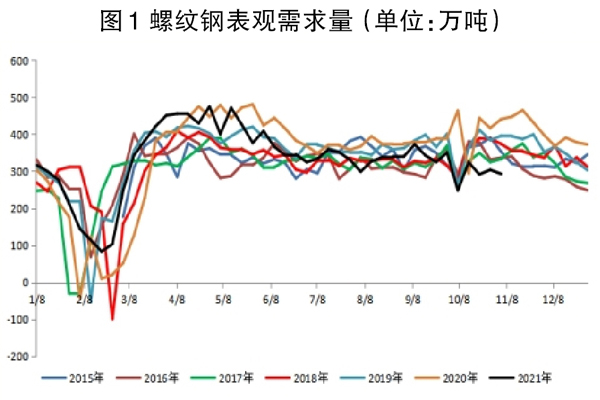

截至11月4日當(dāng)周,螺紋鋼表觀需求量為292.85萬(wàn)噸,環(huán)比下降10.95萬(wàn)噸,同比下降147.53萬(wàn)噸。該數(shù)值無(wú)論與今年過(guò)往數(shù)據(jù)(剔除春節(jié)前后),還是往年同期數(shù)據(jù)相比,都屬于偏低水平。在“金九銀十”褪色后,隨著天氣轉(zhuǎn)冷,11月份、12月份螺紋鋼需求量難有較好表現(xiàn),價(jià)格承壓。

供應(yīng)降低較確定,

對(duì)粗鋼價(jià)格的影響力下降

壓減粗鋼產(chǎn)量是貫穿今年全年的主基調(diào),且有望成為跨越未來(lái)數(shù)年的主線之一。簡(jiǎn)言之,為實(shí)現(xiàn)碳達(dá)峰、碳中和目標(biāo),鋼鐵行業(yè)降低低端產(chǎn)品比例,提高“高精尖”產(chǎn)品比例。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,2021年9月份全國(guó)粗鋼產(chǎn)量為7375萬(wàn)噸,同比下降21.2%;1月~9月份粗鋼累計(jì)產(chǎn)量為80589萬(wàn)噸,同比增長(zhǎng)2.0%。如果第4季度每月產(chǎn)量穩(wěn)定在7375萬(wàn)噸左右,全年粗鋼產(chǎn)量將為10.27億噸,可完成減產(chǎn)目標(biāo)。

進(jìn)入冬季后,涉及環(huán)保限、停產(chǎn)的信息較多,通常短期內(nèi)會(huì)對(duì)價(jià)格帶來(lái)提振。河北省唐山市10月27日啟動(dòng)重污染天氣Ⅱ級(jí)應(yīng)急響應(yīng)。截至10月28日,針對(duì)唐山地區(qū)126座高爐跟蹤調(diào)研結(jié)果顯示:受部分鋼廠存在燒結(jié)緊缺以及利潤(rùn)倒掛因素,鋼企在平均限產(chǎn)30%的基礎(chǔ)上,又新增檢修高爐11座,檢修容積為14854立方米,日均新增影響鐵水產(chǎn)量約4.29萬(wàn)噸。目前,唐山地區(qū)高爐鐵水日均影響鐵水產(chǎn)量共計(jì)約18.85萬(wàn)噸,產(chǎn)能利用率約為55.12%,較10月27日下降10.21%。據(jù)不完全統(tǒng)計(jì),目前唐山市周邊地區(qū)限、停產(chǎn)已開始增多,日均減少粗鋼產(chǎn)量在7萬(wàn)噸左右。河北省邯鄲市重污染天氣應(yīng)急指揮部決定于10月28日啟動(dòng)Ⅱ級(jí)應(yīng)急響應(yīng)。10月30日,生態(tài)環(huán)境部正式印發(fā)《2021-2022年秋冬季大氣污染綜合治理攻堅(jiān)方案》,疊加更早的北京冬奧會(huì)期間京津冀地區(qū)鋼鐵企業(yè)錯(cuò)峰生產(chǎn)等措施,不難發(fā)現(xiàn),今年下半年以來(lái)限、停產(chǎn)消息對(duì)盤面的影響并不明顯,原因是經(jīng)過(guò)連續(xù)4個(gè)月的粗鋼產(chǎn)量下降,年底完成目標(biāo)較確定,市場(chǎng)預(yù)期已包含在當(dāng)前價(jià)格中,缺乏更多想象空間。如果未來(lái)產(chǎn)量限、停產(chǎn)信息無(wú)超預(yù)期變化,供應(yīng)端對(duì)粗鋼價(jià)格的影響將進(jìn)一步趨弱。

盤面利潤(rùn)尚可,賣出套期保值可做參考

截至11月5日當(dāng)周,據(jù)統(tǒng)計(jì),全國(guó)盈利鋼廠比例為61.96%,自10月份以來(lái)快速下行。截至11月4日收盤,螺紋鋼1月份合約和5月份合約對(duì)應(yīng)的盤面利潤(rùn)分別為727元/噸和871元/噸,而10月下旬之前兩者的利潤(rùn)長(zhǎng)期處在1000元/噸以上,即使現(xiàn)在下降后仍高于去年同期500元/噸左右。盤面上看利潤(rùn)尚可,雖然跟年中最好時(shí)盤面利潤(rùn)2000元/噸比有較大差距,考慮到未來(lái)一段時(shí)間終端需求較差,鋼鐵生產(chǎn)企業(yè)或現(xiàn)貨貿(mào)易商在有利潤(rùn)的情況下,仍可結(jié)合自身生產(chǎn)經(jīng)營(yíng)情況將賣出套期保值作為重要參考。

《中國(guó)冶金報(bào)》(2021年11月11日 03版三版)