劉慧峰

中秋、國(guó)慶“雙節(jié)”長(zhǎng)假之后,在強(qiáng)現(xiàn)實(shí)、弱預(yù)期的博弈下,螺紋鋼主力合約RB2101整體呈現(xiàn)寬幅震蕩走勢(shì)。截至10月底,螺紋鋼主力合約價(jià)格收于3702元/噸,較10月初上漲142元/噸,漲幅為3.99%。

對(duì)于后期價(jià)格走勢(shì),筆者認(rèn)為,短期趕工需求仍在,故不排除螺紋鋼有沖擊前期價(jià)格高點(diǎn)的可能;但之后螺紋鋼市場(chǎng)會(huì)面臨淡季和高產(chǎn)量、高庫(kù)存的影響,屆時(shí)價(jià)格可能會(huì)出現(xiàn)明顯回調(diào)。

趕工需求或持續(xù)至11月中旬

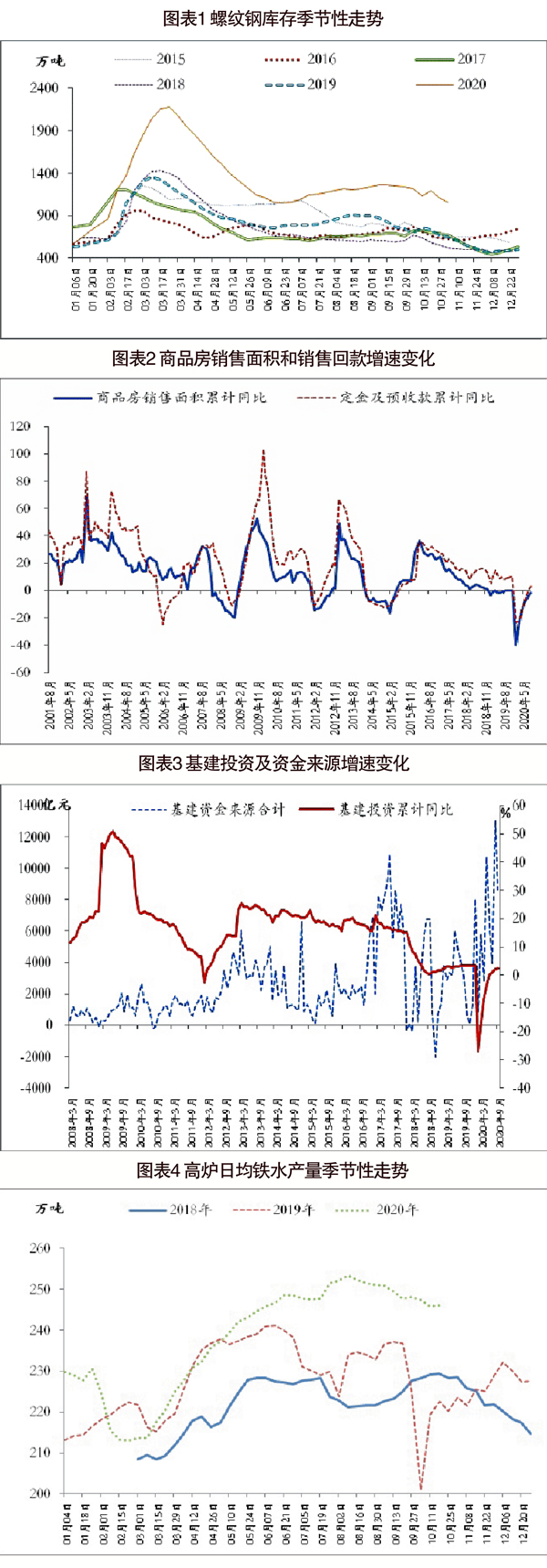

中秋、國(guó)慶“雙節(jié)”長(zhǎng)假之后,市場(chǎng)需求確實(shí)有所好轉(zhuǎn)。之后的3周,螺紋鋼表觀消費(fèi)量基本維持在420萬(wàn)噸~440萬(wàn)噸,同比增幅約為10%。庫(kù)存也呈現(xiàn)明顯下降態(tài)勢(shì),目前浙江杭州螺紋鋼庫(kù)存已經(jīng)降至65.1萬(wàn)噸,為今年2月份以來(lái)低位;螺紋鋼總庫(kù)存也連續(xù)3周下降,累計(jì)減少218.1萬(wàn)噸。

考慮到一些項(xiàng)目因受疫情和洪澇災(zāi)害影響后移,疊加市場(chǎng)對(duì)于今年冬季“冷冬”的預(yù)期,至少未來(lái)2周~3周,趕工需求仍會(huì)持續(xù),建筑鋼材日均成交量可能不會(huì)低于中秋、國(guó)慶“雙節(jié)”長(zhǎng)假后25萬(wàn)噸的平均水平。根據(jù)筆者測(cè)算,在日均成交量達(dá)到21萬(wàn)噸以上時(shí),即可實(shí)現(xiàn)去庫(kù)存。

高庫(kù)存問(wèn)題仍不容忽視

盡管未來(lái)幾周螺紋鋼庫(kù)存將延續(xù)下降態(tài)勢(shì),但由于今年螺紋鋼庫(kù)存絕對(duì)量較高,高庫(kù)存問(wèn)題仍不容忽視??梢钥吹?,去年11月份,螺紋鋼主力合約價(jià)格有一波400元/噸左右的反彈行情,除了趕工需求外,螺紋鋼庫(kù)存同比的持續(xù)下降也是導(dǎo)致此輪反彈行情的一個(gè)主要原因。

而截至今年10月底,螺紋鋼庫(kù)存依然同比高出373.5萬(wàn)噸。假設(shè)未來(lái)2個(gè)月里,螺紋鋼每周產(chǎn)量同比增長(zhǎng)2%,而螺紋鋼表觀消費(fèi)量同比增速為12%,那么即使到今年底,螺紋鋼庫(kù)存水平依然會(huì)比去年同期高出約70萬(wàn)噸。進(jìn)入11月下旬之后,東北、西北地區(qū)需求將受雨雪天氣影響而下滑,后期,高庫(kù)存壓力可能會(huì)再度被市場(chǎng)關(guān)注。

地產(chǎn)、基建數(shù)據(jù)表現(xiàn)不佳

中期需求走弱預(yù)期強(qiáng)化

9月份,房地產(chǎn)投資繼續(xù)恢復(fù),但該行業(yè)其他指標(biāo)均開(kāi)始不同程度走弱。9月份,房地產(chǎn)新開(kāi)工面積同比下降1.95%,為5月份以來(lái)首度單月負(fù)增長(zhǎng)。同時(shí),在各地房地產(chǎn)調(diào)控政策相繼收緊的背景下,房企拿地積極性明顯減弱,目前房地產(chǎn)企業(yè)土地購(gòu)置面積的單月增速已經(jīng)連續(xù)3個(gè)月出現(xiàn)負(fù)增長(zhǎng),房地產(chǎn)投資或?qū)⒚媾R下行壓力。

另外,房地產(chǎn)行業(yè)需求也開(kāi)始呈現(xiàn)走弱跡象。9月~10月份,商品房銷售面積整體呈現(xiàn)回落態(tài)勢(shì)。近年來(lái),銷售回款成為房地產(chǎn)企業(yè)主要資金來(lái)源之一。若后期商品房銷售面積增速持續(xù)回落,則必然會(huì)進(jìn)一步加劇房地產(chǎn)企業(yè)資金壓力,影響其拿地和開(kāi)工積極性。

9月份,基建投資增速繼續(xù)延續(xù)小幅回落態(tài)勢(shì),單月基建投資同比增長(zhǎng)4.77%,增速較8月份回落2.3個(gè)百分點(diǎn),為連續(xù)第4個(gè)月回落?;ㄍ顿Y增速的持續(xù)回落,除受基數(shù)因素影響外,財(cái)政收入增速持續(xù)處于低位和棚改對(duì)資金的分流也是主要原因。

對(duì)于后期的基建投資,筆者認(rèn)為仍有改善空間,但空間有限。從近期釋放的相關(guān)信息看,第四季度之后貨幣政策存在收緊跡象。同時(shí),按照社會(huì)融資和信貸的全年目標(biāo)30萬(wàn)億元和20萬(wàn)億元計(jì)算,目前已經(jīng)分別達(dá)到全年目標(biāo)的98.7%和81.2%,第四季度社會(huì)融資和信貸增速回落是大概率事件。另外,地方政府專項(xiàng)債是基建重要資金來(lái)源,前三季度已經(jīng)發(fā)行3.69萬(wàn)億元,占全年額度的98.3%,第四季度投放量將非常有限。

供應(yīng)同比增長(zhǎng)態(tài)勢(shì)將繼續(xù)延續(xù)

今年初以來(lái),鋼材供給一直呈現(xiàn)高增長(zhǎng)態(tài)勢(shì),9月份粗鋼日均產(chǎn)量為308.53萬(wàn)噸,再創(chuàng)歷史新高。筆者認(rèn)為,鋼材供給已經(jīng)進(jìn)入階段性頂部區(qū)域,但可能會(huì)繼續(xù)呈現(xiàn)環(huán)比回落、同比增長(zhǎng)的態(tài)勢(shì)。

一方面,鐵礦石價(jià)格自9月份以來(lái)開(kāi)始出現(xiàn)明顯回調(diào)。受此影響,鋼廠利潤(rùn)開(kāi)始有所回升,目前螺紋鋼、熱軋卷板利潤(rùn)分別為263元/噸和189元/噸,較9月底分別上漲約170元/噸和150元/噸,后期,利潤(rùn)的恢復(fù)可能會(huì)延緩鋼材供給下滑的速度。

另一方面,鋼材進(jìn)口量繼續(xù)維持在高位。根據(jù)海關(guān)總署數(shù)據(jù),自6月份以來(lái),鋼坯進(jìn)口量持續(xù)創(chuàng)新高,8月份當(dāng)月為322萬(wàn)噸,同比增加約11倍。這些資源可能進(jìn)一步轉(zhuǎn)化為成品鋼材,從而加大市場(chǎng)供應(yīng)壓力。不過(guò),采暖季限產(chǎn)疊加高爐的季節(jié)性檢修,可能會(huì)使得供應(yīng)出現(xiàn)環(huán)比回落。事實(shí)上,周度數(shù)據(jù)顯示,高爐日均鐵水產(chǎn)量已經(jīng)從8月下旬的253.33萬(wàn)噸回落至246.13萬(wàn)噸,累計(jì)下降了7.20萬(wàn)噸,但同比仍高出22.55萬(wàn)噸。

鐵礦石價(jià)格下行概率較大

鋼材成本支撐繼續(xù)減弱

隨著供應(yīng)的回升,9月份以來(lái),鐵礦石價(jià)格整體呈現(xiàn)震蕩下行走勢(shì),考慮到其供強(qiáng)需弱的態(tài)勢(shì)尚未改變,筆者認(rèn)為,后期鐵礦石價(jià)格延續(xù)下行的概率較大。

一方面,鐵礦石遠(yuǎn)期供應(yīng)增加態(tài)勢(shì)未改,國(guó)內(nèi)鐵礦石進(jìn)口量連續(xù)4個(gè)月破億噸,第三季度四大礦山產(chǎn)量較第二季度也有明顯回升。另一方面,自8月下旬之后,鐵礦石港口庫(kù)存連續(xù)10周回升,且結(jié)構(gòu)性問(wèn)題和壓港問(wèn)題也得到明顯緩解。

另外,之前市場(chǎng)一直炒作海外鋼廠復(fù)產(chǎn)提振鐵礦石需求,那么在近期海外疫情開(kāi)始二次暴發(fā)的情況下,海外鋼廠后期復(fù)產(chǎn)能否持續(xù)也是存在疑問(wèn)的。在目前國(guó)內(nèi)鋼廠利潤(rùn)處于相對(duì)低位的狀態(tài)下,一旦鐵礦石價(jià)格繼續(xù)下跌,有可能會(huì)形成負(fù)反饋,從而進(jìn)一步帶動(dòng)鋼材價(jià)格下行。

綜合以上分析,短期來(lái)看,冬季前的趕工依然在繼續(xù),庫(kù)存持續(xù)減少,螺紋鋼價(jià)格不排除有上攻3800元/噸的可能。但考慮到今年庫(kù)存壓力整體高于去年,且房地產(chǎn)、基建數(shù)據(jù)開(kāi)始走弱,再加上供給處于高位和成本支撐的減弱,筆者認(rèn)為,一旦11月下旬之后需求開(kāi)始走弱,螺紋鋼價(jià)格將面臨較大的下行壓力。

《中國(guó)冶金報(bào)》(2020年11月05日 03版三版)