中國鋼鐵工業(yè)協(xié)會市場調(diào)研部

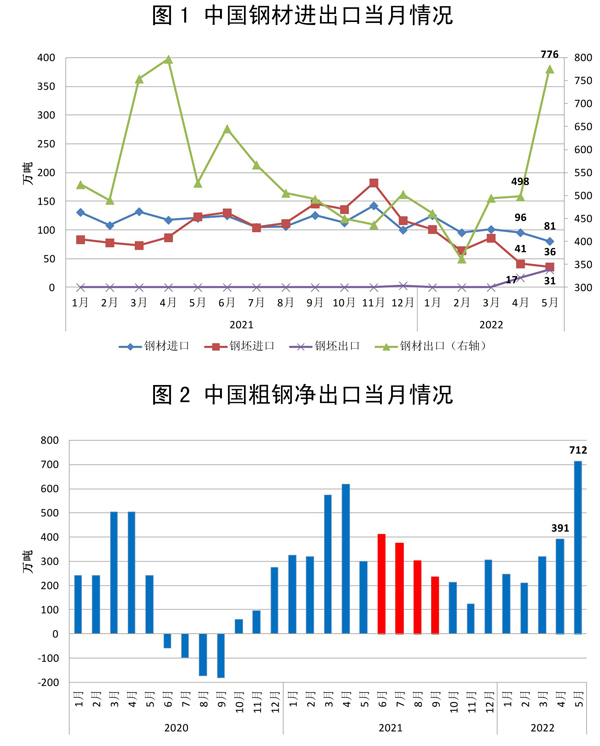

1月—5月份,我國累計(jì)出口鋼材2591.5萬噸,同比減少16.2%;累計(jì)進(jìn)口鋼材498.0萬噸,同比減少18.3%;累計(jì)進(jìn)口鋼坯328.6萬噸,同比減少26.1%;累計(jì)出口鋼坯47.7萬噸,同比顯著增加;折合粗鋼凈出口1879.6萬噸,同比減少253.4萬噸。

5月份,我國鋼材進(jìn)口平均單價(jià)為1661.9美元/噸,環(huán)比上漲5.7%,同比上漲31.9%;出口平均單價(jià)為1378.8美元/噸,環(huán)比下跌3.7%,同比上漲20.8%。鋼材進(jìn)口均價(jià)比出口均價(jià)高283.1美元/噸。

5月份,我國鋼材出口量為775.9萬噸,環(huán)比增加278.2萬噸,同比增加248.8萬噸,創(chuàng)近13個(gè)月以來新高。具體情況如下:

多數(shù)出口品種量價(jià)齊升。5月份出口增量主要來自板材,環(huán)比大幅增加208.7萬噸至544.4萬噸,增幅達(dá)到62.2%,創(chuàng)單月歷史新高。其中,熱軋卷板出口量為206.1萬噸,環(huán)比增加89.4萬噸,創(chuàng)歷史新高;熱軋薄寬鋼帶、中厚寬鋼帶出口量環(huán)比分別增加73.2%、81.7%。

向東盟出口明顯增加。5月份,我國向東盟出口鋼材264.7萬噸,環(huán)比增加78.1%,同比增加60.9%,創(chuàng)13個(gè)月以來新高。前十大出口目的地中,一半為東盟國家,其中對越南、泰國、印度尼西亞、馬來西亞出口量環(huán)比增長超1倍。

初級鋼鐵產(chǎn)品出口階段性增加。5月份,我國出口初級鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)35.0萬噸。出口增量主要來自鋼坯,地緣沖突導(dǎo)致全球鋼坯資源緊缺,中國資源階段性填補(bǔ)全球需求缺口。

5月份,我國鋼材進(jìn)口量為80.6萬噸,環(huán)比減少15.0萬噸,同比減少40.0萬噸,為2009年2月份以來最低水平。具體情況如下:

多數(shù)進(jìn)口品種量降價(jià)升。我國鋼材進(jìn)口仍以板材為主,進(jìn)口占比已從今年初的73%左右大幅提升至82.9%;但當(dāng)月減量最大的也是板材,進(jìn)口量環(huán)比大幅減少10.5萬噸至66.8萬噸。海外鋼價(jià)持續(xù)高于國內(nèi)、國內(nèi)需求表現(xiàn)不及預(yù)期,鋼材進(jìn)口動力不足,多數(shù)品種進(jìn)口量連續(xù)回落,其中鋼筋降幅較為顯著,環(huán)比大幅減少4.71萬噸至1.69萬噸。

主要國家進(jìn)口量環(huán)比下降。日本、韓國是我國鋼材進(jìn)口主要來源地。5月份,我國從日本、韓國進(jìn)口鋼材56.5萬噸,環(huán)比減少8.7%,進(jìn)口占比達(dá)到70.1%。從東盟國家進(jìn)口鋼材7.1萬噸,環(huán)比減少55.5%,進(jìn)口數(shù)量自今年初起呈現(xiàn)逐月遞減態(tài)勢。

初級產(chǎn)品進(jìn)口總量連續(xù)回落。5月份,我國進(jìn)口初級鋼鐵產(chǎn)品(包括鋼坯、生鐵、直接還原鐵、再生鋼鐵原料)52.9萬噸,環(huán)比減少12.6%,連續(xù)2個(gè)月回落。其中,直接還原鐵進(jìn)口量環(huán)比減少49.3%至6.0萬噸;鋼坯進(jìn)口量環(huán)比減少13.0%至35.9萬噸,為2019年11月份以來的最低水平;再生鋼鐵原料進(jìn)口量為3.0萬噸,今年初以來連續(xù)小幅回升但明顯不及去年同期水平;生鐵進(jìn)口量環(huán)比增加64.4%至8.0萬噸,但仍處于今年初以來較低水平。

自地緣沖突發(fā)生以來,海內(nèi)外價(jià)差變動成為影響我國鋼材進(jìn)出口的重要因素。沖突初期全球鋼鐵供需錯(cuò)配情況嚴(yán)峻,海內(nèi)外價(jià)差連續(xù)快速擴(kuò)大,3月份開始,熱軋卷板、鋼坯等出口資源接單量明顯增加。受生產(chǎn)排產(chǎn)周期和物流因素影響,5月份出口較為集中,出口數(shù)量激增,板材出口量創(chuàng)歷史新高。但是從4月份開始,尤其是5月份以來,在主要經(jīng)濟(jì)體通脹高企、海內(nèi)外需求整體趨弱的大背景下,海內(nèi)外價(jià)差隨全球供應(yīng)鏈的恢復(fù)逐步收窄,中國資源出口競爭力減弱、接單量減少。

《中國冶金報(bào)》(2022年07月27日 07版七版)