中國鋼鐵工業(yè)協(xié)會市場調(diào)研部

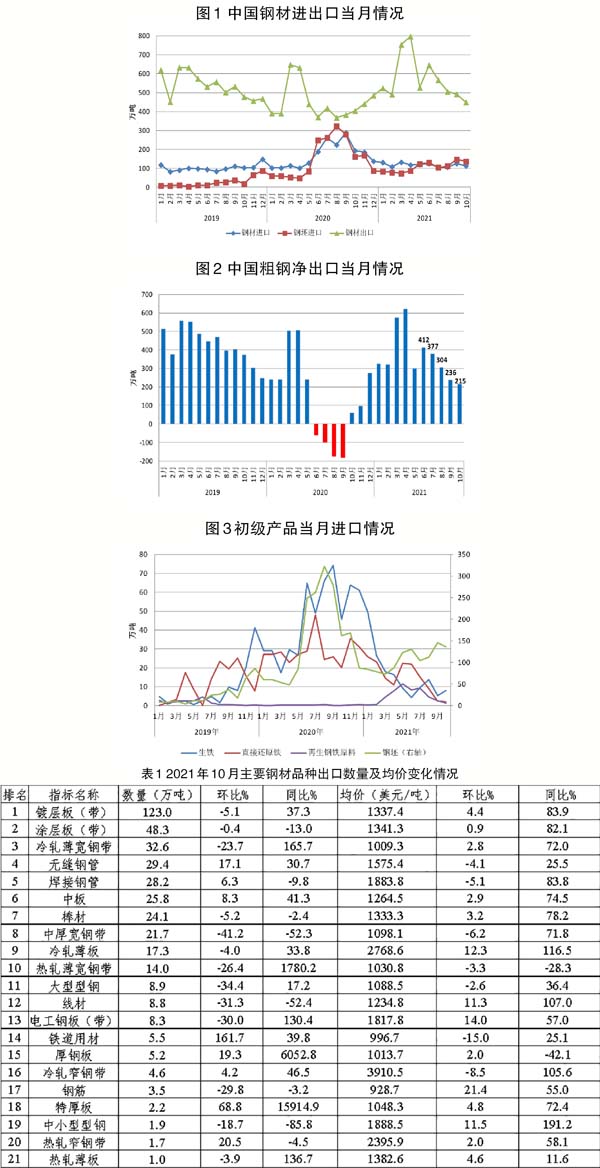

海關(guān)數(shù)據(jù)顯示,前10個月,我國累計出口鋼材5751.8萬噸,同比增長29.5%。同期,累計進(jìn)口鋼材1184.3萬噸,同比下降30.3%;累計進(jìn)口鋼坯1072.5萬噸,同比下降32.0%。前10個月,我國粗鋼凈出口3686.2萬噸,凈出口量遠(yuǎn)超2020年,但與2019年同期水平相當(dāng)。

10月份,我國鋼材進(jìn)口平均單價為1458.2美元/噸,環(huán)比上漲6.0%,同比上漲81.4%;出口平均單價為1528.4美元/噸,環(huán)比上漲3.1%,同比上漲70.2%。鋼材進(jìn)出口均價連續(xù)3個月倒掛,但10月價差收窄至-70.2美元/噸。

出口鋼材環(huán)比減少

10月份,我國出口鋼材449.7萬噸,環(huán)比減少42.3萬噸,降幅8.6%,連續(xù)4個月環(huán)比下降,單月出口量創(chuàng)11個月新低。具體情況如下:

多數(shù)出口品種量減價升。我國鋼材出口仍以板材為主,10月份出口板材307.9萬噸,環(huán)比下降37.8萬噸,約占當(dāng)月出口減量的近九成,出口占比也從6月份峰值72.4%下降至當(dāng)前的68.5%。從細(xì)分品種來看,多數(shù)品種環(huán)比量減價升,同比量價齊升。其中,10月份,鍍層板出口量環(huán)比減少5.1萬噸至123.0萬噸,占出口總量的27.4%;熱軋板卷和冷軋板卷出口環(huán)比降幅擴(kuò)大,出口量環(huán)比分別下降40.2%和16.3%,降幅較9月份分別擴(kuò)大16.6個百分點(diǎn)和11.2個百分點(diǎn)。價格方面,冷系產(chǎn)品出口均價居前,10月份,冷軋窄鋼帶出口均價為3910.5美元/噸,同比翻倍,但環(huán)比已連續(xù)4個月回落。

1月~10月份,我國累計出口板材3900.6萬噸,占出口總量的67.8%;出口增量的92.5%來自于板材,且六大品類中僅板材出口量較2020年和2019年同期正增長,同比增幅分別為45.0%和17.8%。從細(xì)分品種來看,鍍層板出口量居于首位,累計出口量超過1300萬噸。冷系、熱系產(chǎn)品年內(nèi)出口增量顯著,分別較2020年同期增長111.0%和87.1%,較2019年同期也分別有67.6%和23.3%的增長;二者出口增量主要集中在上半年,7月份起受政策調(diào)整及海內(nèi)外價差因素影響,出口量逐月遞減,下半年出口增量整體收窄。

出口流向變化不大,東盟占比最大,但環(huán)比降至今年初以來最低。10月份,我國向東盟出口鋼材96.8萬噸,占當(dāng)月出口總量的21.5%,但單月出口量已連續(xù)4個月下降至今年初以來最低水平,主要原因是東南亞受疫情和雨季天氣影響,需求不旺。1月~10月份,我國向東盟累計出口鋼材1677.3萬噸,同比增長16.4%,占總量比重的29.2%;向南美洲出口鋼材660.6萬噸,同比增長107.0%。前10大出口目的地中,六成來自于亞洲,三成來自南美洲。其中,向韓國累計出口量654.2萬噸,居于首位;4個東盟國家(越南、泰國、菲律賓、印尼)排名分列2名~5名;巴西、土耳其同比增速分別為2.3倍和1.8倍。

中國鋼材出口價格優(yōu)勢重現(xiàn),詢報盤積極性較前期有所增強(qiáng)。以熱系、冷系產(chǎn)品為例,10月末熱軋板卷內(nèi)貿(mào)價格、出口報價、國際主流成交價分別較9月底下跌6.8%、5.6%和上漲1.4%。熱軋卷板國際主流成交價與中國內(nèi)貿(mào)價差,從9月底的-218元/噸上升至10月末的263元/噸,外貿(mào)利潤較內(nèi)貿(mào)走強(qiáng),冷軋卷板與熱軋卷板情況類似。另外,中國熱軋卷板、冷軋卷板出口報價已經(jīng)降至國際價格洼地。

進(jìn)口鋼材同比下降

10月份,我國進(jìn)口鋼材112.7萬噸,環(huán)比減少10.3%,同比下降41.6%。

多數(shù)進(jìn)口品種量減價升。10月份,我國鋼材進(jìn)口以板材為主,當(dāng)月進(jìn)口板材78.6萬噸,占進(jìn)口總量近七成;進(jìn)口減量主要來自棒線材,環(huán)比減少7.7萬噸至28.7萬噸,但仍處于今年初以來均值以上水平。從細(xì)分品種來看,多數(shù)品種進(jìn)口均價環(huán)比、同比正增長,進(jìn)口成本顯著提升導(dǎo)致國內(nèi)進(jìn)口投機(jī)熱情降溫,多數(shù)品種單月進(jìn)口量低位波動,同比有不同程度下滑。

1月~10月份,我國累計進(jìn)口板材841.0萬噸,占進(jìn)口總量的71.0%;板材、角型材等進(jìn)口量均同比減少,僅棒線材、鐵道用鋼較過去2年同比正增長。從細(xì)分品種來看,今年初以來,我國鋼材進(jìn)口均價持續(xù)攀升至1450美元/噸以上,同比上漲逾80%,上次進(jìn)口均價站上1400美元/噸關(guān)口還是2011年6月份,進(jìn)口成本顯著提升,導(dǎo)致多數(shù)品種累計進(jìn)口量同比顯著下滑。

進(jìn)口來源變化不大,日韓進(jìn)口量降至年內(nèi)均值以下水平。10月份,我國自日本、韓國分別進(jìn)口鋼材34.9萬噸和24.6萬噸,均低于今年初以來平均水平;自東盟進(jìn)口鋼材30.7萬噸,位于今年初以來第3高水平。1月~10月份,我國自日本、東盟國家、韓國分別進(jìn)口鋼材389.8萬噸、279.3萬噸和268.3萬噸,合計占進(jìn)口總量的79.2%。從變化幅度來看,自越南、韓國、印尼進(jìn)口量同比分別回落64.3%、38.5%和35.2%,均超過進(jìn)口總量同比降幅。

初級產(chǎn)品進(jìn)口量多數(shù)環(huán)比回落。10月份,我國直接還原鐵、鋼坯、再生鋼鐵原料進(jìn)口量分別為2.0萬噸、136.0萬噸和1.2萬噸,環(huán)比分別回落7.5%、6.7%和51.8%;當(dāng)月僅生鐵進(jìn)口量環(huán)比增長48.4%至7.9萬噸。1月~10月份,我國鋼坯、生鐵、直接還原鐵、再生鋼鐵原料進(jìn)口量分別為1072.5萬噸、160.0萬噸、150.0萬噸和50.2萬噸,除再生鋼鐵原料外,其他初級產(chǎn)品因海外需求強(qiáng)勁恢復(fù)、國際價格大幅上漲等原因,進(jìn)口量同比下降,但均較2019年有明顯增長。

10月中旬起,國內(nèi)鋼材市場因需求不及預(yù)期、原料價格下挫等原因?qū)е聝?nèi)貿(mào)價格大幅走低,外貿(mào)報價跟隨性下跌。國內(nèi)外價差逐步顯現(xiàn),中國鋼材出口報價重回國際價格洼地,海外買家對中國資源詢價積極性有所增強(qiáng),國內(nèi)部分商家在內(nèi)貿(mào)低迷的背景下也有尋求出口的意愿,但多數(shù)商家對政策、需求及疫情等存在擔(dān)憂,實(shí)際成交暫無明顯增量,先行指標(biāo)10月份新出口訂單指數(shù)已連續(xù)4個月處于40%以下的收縮區(qū)間。后期仍需密切關(guān)注國內(nèi)外需求及價差的動態(tài)變化。

《中國冶金報》(2021年12月15日 07版七版)