中國鋼鐵工業(yè)協(xié)會

9月份,受鋼鐵產能產量“雙控”等環(huán)保措施影響,國內鋼鐵產量繼續(xù)下降,鋼材市場偏緊預期有所上升,鋼材價格由降轉升。進入10月份以來,鋼材價格繼續(xù)呈小幅上升走勢。

國內鋼價指數由降轉升

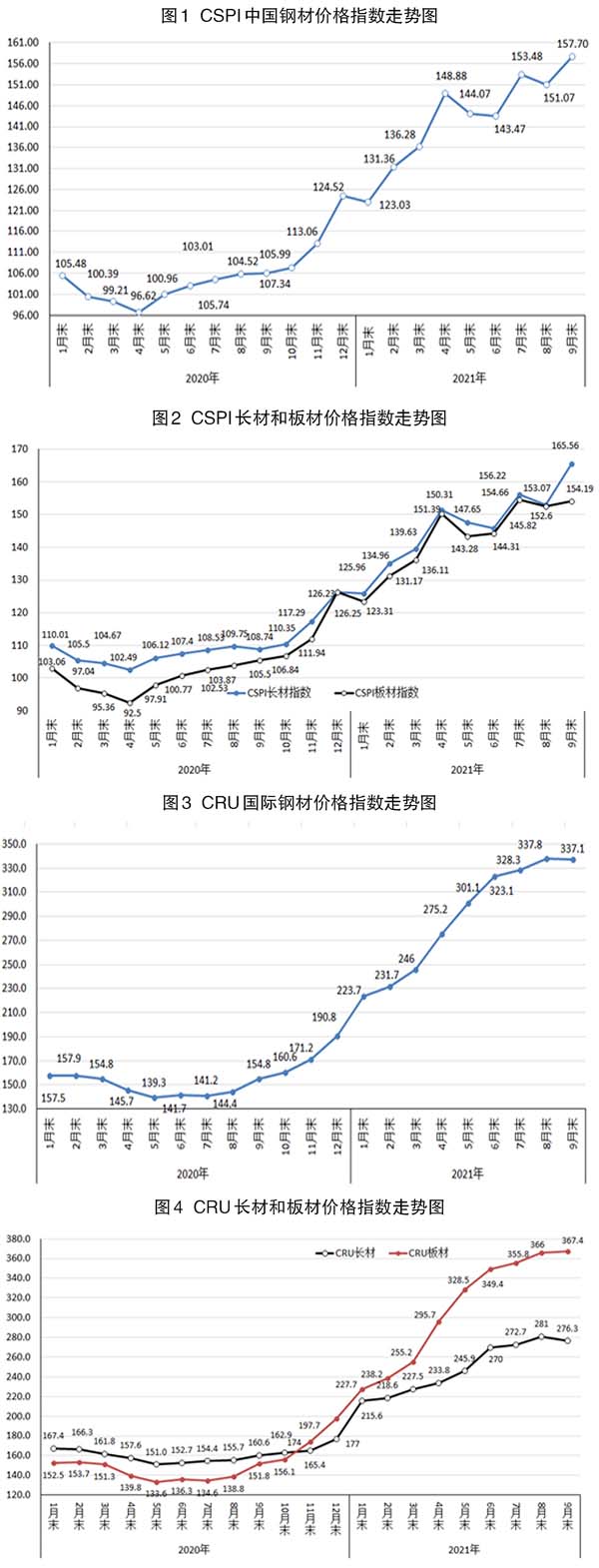

據鋼協(xié)監(jiān)測,9月末,中國鋼材價格指數(CSPI)為157.70點,比8月末上升6.63點,升幅為4.39%,環(huán)比由降轉升;同比上升51.71點,升幅為48.79%。(見圖1)

長材價格升幅大于板材。

9月末,CSPI長材指數為165.56點,環(huán)比上升12.49點,升幅為8.16%;CSPI板材指數為154.19點,環(huán)比上升1.59點,升幅為1.04%;長材價格升幅比板材高7.12個百分點。長材、板材指數分別同比上升56.82點和48.69點,升幅分別為52.25%和46.15%。(見圖2、表1)

多品種鋼材價格均由降轉升。

9月末,在鋼協(xié)監(jiān)測的八大鋼材品種中,除冷軋薄板和鍍鋅板價格分別小幅下降3元/噸和21元/噸外,其它品種價格均由降轉升。其中,高線、螺紋鋼、熱軋無縫管回升幅度較大,環(huán)比分別上升478元/噸、541元/噸和309元/噸;角鋼、中厚板和熱軋卷板升幅相對較小,環(huán)比分別上升128元/噸、88元/噸和102元/噸。(見表2)

鋼材價格指數逐周小幅上行。

9月份,CSPI鋼材價格指數逐周小幅上行;進入10月份,繼續(xù)呈上升走勢。(見表3)

六大區(qū)域鋼材價格指數均由降轉升。

9月份,CSPI全國六大區(qū)域指數均由降轉升。其中,華東市場升幅相對較大,環(huán)比上升4.93%;西南地區(qū)升幅相對較小,環(huán)比上升3.72%;華北地區(qū)、東北地區(qū)、中南地區(qū)和西北地區(qū)環(huán)比升幅分別為3.74%、4.23%、4.35%和4.58%。(見表4)

國內鋼材市場供需平穩(wěn)略緊

9月份,受部分地區(qū)洪澇災害和新冠肺炎疫情反復等因素影響,需求端呈放緩態(tài)勢;受“雙控”措施影響,供給端也有所下降。總體來看,國內鋼材市場供需兩端呈平穩(wěn)略緊態(tài)勢。

主要用鋼行業(yè)增速放緩。

據國家統(tǒng)計局數據,前三個季度,國內生產總值(GDP)同比增長9.8%,其中第三季度同比增長4.9%,環(huán)比回落3.0個百分點。全國固定資產投資(不含農戶)同比增長7.3%,比1月~8月份增速回落1.6個百分點。其中,基礎設施投資同比增長1.5%,比1月~8月份回落1.4個百分點;制造業(yè)投資同比增長14.8%,比1月~8月份回落0.9個百分點;房地產開發(fā)投資同比增長8.8%,比1月~8月份回落2.1個百分點。9月份,規(guī)模以上工業(yè)增加值同比增長3.1%,比8月份增長0.05個百分點;汽車產量同比下降17.9%,繼續(xù)呈下降態(tài)勢。從總體情況看,9月份下游用鋼行業(yè)增速回落,鋼材需求強度有所減弱。

粗鋼產量環(huán)比持續(xù)下降。

據國家統(tǒng)計局數據,9月份,全國生鐵、粗鋼和鋼材(不含重復材)產量分別為6519萬噸、7375萬噸和10195萬噸,同比分別下降16.1%、21.2%和14.8%,粗鋼產量已連續(xù)5個月環(huán)比下降、連續(xù)3個月同比下降,且同比降幅逐月加快;平均粗鋼日產245.8萬噸,日均環(huán)比下降8.5%。另據海關統(tǒng)計數據,9月份,全國出口鋼材492萬噸,環(huán)比減少2.6%;進口鋼材126萬噸,環(huán)比增加18.2%,鋼材凈出口折粗鋼381萬噸,環(huán)比減少53萬噸。從總體情況看,鋼鐵產量的下降對沖了鋼材需求強度減弱的影響,鋼材市場供需保持平穩(wěn)略緊態(tài)勢。

原燃材料價格高位波動。

9月份,鐵礦石價格有所回落,但煤焦、廢鋼等原燃料價格環(huán)比繼續(xù)上升。據鋼協(xié)監(jiān)測,9月末,國產鐵精礦價格環(huán)比下降190元/噸,CIOPI進口礦價格環(huán)比下降33.72美元/噸,煉焦煤和冶金焦價格環(huán)比分別上升805元/噸和794元/噸,廢鋼價格環(huán)比上升38元/噸。從同比情況看,國產鐵精礦和進口礦分別同比上漲8.80%和2.82%,煉焦煤和冶金焦價格分別同比上漲193.70%和116.05%,廢鋼價格同比上漲46.12%。鐵礦石及煤焦、廢鋼價格仍居高位,推升了企業(yè)的鋼材成本。(見表5)

國際鋼材價格環(huán)比由升轉降

9月份,國際鋼材價格指數(CRU)為337.1點,環(huán)比下降0.7點,降幅為0.2%,環(huán)比由升轉降;同比上升182.3點,升幅為117.8%。(見圖3、表6)

長材指數小幅下降,板材指數繼續(xù)上升。

9月份,CRU長材指數為276.3點,環(huán)比下降4.7點,降幅為1.7%;CRU板材指數為367.4點,環(huán)比上升1.4點,升幅為0.4%;CRU長材指數同比上升115.7點,升幅為72.0%;CRU板材指數同比上升215.6點,升幅為142.0%。(見圖4)

北美鋼材價格升幅收窄,歐洲降幅加大,亞洲由升轉降。

北美市場鋼材價格環(huán)比上升。

9月份,CRU北美鋼材價格指數為440.2點,環(huán)比上升9.7點,升幅為2.3%,較8月份收窄2.9個百分點;美國制造業(yè)PMI(采購經理指數)為61.1%,環(huán)比上升1.2個百分點。其中,生產指數下降0.6個百分點,庫存指數上升1.4個百分點。9月末,美國粗鋼產能利用率為84.59%,環(huán)比下降0.4個百分點。9月份,美國中西部鋼廠的鋼筋和型鋼價格平穩(wěn),其他品種繼續(xù)上升。(見表7)

歐洲市場鋼材價格環(huán)比下降。

9月份,CRU歐洲鋼材價格指數為360.7點,環(huán)比下降4.4點,降幅為1.2%,降幅較8月份擴大1.8個百分點;歐元區(qū)制造業(yè)PMI為58.6%,環(huán)比下降2.8個百分點。其中,德國、意大利、法國和西班牙的制造業(yè)PMI分別為58.4%、59.7%、55%和58.1%,環(huán)比下降。9月份,德國市場板材品種除冷軋帶卷價格有所回升外,其余品種價格有所下降。(見表8)

亞洲市場鋼材價格環(huán)比下降。

9月份,CRU亞洲鋼材價格指數為263.5點,環(huán)比下降4.7點,降幅為1.8%,環(huán)比由升轉降;日本制造業(yè)PMI為51.5%,環(huán)比下降1.2個百分點;韓國制造業(yè)PMI為52.4%,環(huán)比上升1.2個百分點;中國制造業(yè)PMI為49.6%,環(huán)比下降0.5個百分點。9月份,印度市場除鋼筋和線材價格持續(xù)回升外,其余品種價格均持續(xù)下降,環(huán)比降幅收窄。(見表9)

后期鋼材價格或將小幅波動

隨著天氣轉冷,下游用鋼需求強度減弱。為確保完成全年壓減粗鋼產量任務,各地、各部門進一步加大了相關政策措施力度,后期鋼鐵產量也會有所減少,市場供需將基本平穩(wěn),鋼材價格將呈小幅波動走勢。

國內市場進入鋼材消費淡季,需求強度有所減弱。

從國際市場看,全球經濟復蘇呈不穩(wěn)定態(tài)勢。據國際貨幣基金組織(IMF)10月份最新發(fā)布的《世界經濟展望》預計,2021年全球經濟將持續(xù)復蘇,但受新冠肺炎疫情影響,復蘇勢頭有所減弱。預計全年全球經濟將增長5.9%,比7月份報告預測值調低了0.1個百分點。全球供應鏈所受影響和通貨膨脹壓力使全球經濟前景面臨的風險逐漸增加。從國內形勢看,國民經濟運行也承受下行壓力,第三季度GDP增速為4.9%,明顯低于第二季度增速。在政策約束下,后期房地產投資、地方債發(fā)行規(guī)模、房企融資方面有進一步的疲弱跡象;機械行業(yè)訂單水平連續(xù)下滑,其中汽車行業(yè)增速持續(xù)回落。后期鋼材需求強度將呈進一步減弱的趨勢。

減產政策持續(xù),市場供需有望平穩(wěn)。

10月9日,國務院總理李克強在國務院能源委會議上提出,“堅持全國一盤棋,不搶跑,從實際出發(fā),糾正有的地方‘一刀切’限電、限產或運動式‘減碳’”。對鋼鐵產業(yè)而言,這并不意味著壓減粗鋼產量的任務目標有所改變。從目前情況看,國家堅決壓減粗鋼產量、嚴守不新增產能的底線不動搖,有關部委正在組織開展全國范圍的鋼鐵去產能“回頭看”檢查以及粗鋼產量壓減工作,主要產鋼大省和大型鋼鐵企業(yè)也先后出臺控制粗鋼產量措施。預計后期粗鋼產量仍會有所下降??傮w來看,供需兩端有望形成新的平穩(wěn),鋼材價格將呈小幅波動走勢。

鋼材社會庫存由降轉升,企業(yè)庫存繼續(xù)上升。

據鋼協(xié)統(tǒng)計,10月上旬,全國20個城市5種鋼材社會庫存為1085萬噸,比9月下旬增加20萬噸,升幅為1.9%,連續(xù)4旬下降后首次反彈回升;比年初增加355萬噸,增長48.6%;同比減少179萬噸,下降14.2%。從企業(yè)庫存情況看,10月上旬,會員鋼鐵企業(yè)鋼材庫存為1284萬噸,比9月下旬增加89萬噸,上升7.43%;比年初增加122萬噸,增長10.51%;同比減少75萬噸,下降5.52 %。鋼材社會庫存和企業(yè)庫存均有所上升,后期鋼材價格難以大幅上漲。

鋼企降本增效壓力較大

一是粗鋼產量降幅較大,后期供需兩端有望形成新的平衡。

國內粗鋼產量連續(xù)同比下降,且降幅有所加大,下游需求端用鋼需求強度也有所減弱。鋼鐵企業(yè)應認真分析市場需求形勢,積極調整產品結構,維護鋼材價格,保持平穩(wěn)。

二是焦煤、焦炭價格高位盤整,鋼企降本增效壓力仍然較大。據鋼協(xié)監(jiān)測,10月15日,煉焦煤和冶金焦價格分別為3815元/噸和4118元/噸,分別比年初上漲156.38%和76.36%,而同期鋼材價格指數僅上漲27.76%。煤焦價格持續(xù)高位,對后期鋼鐵企業(yè)降本增效形成較大壓力。

《中國冶金報》(2021年10月27日 07版七版)