吳優(yōu) 候騰飛

鈦白粉的化學(xué)性質(zhì)比較穩(wěn)定,一般不與其他物質(zhì)發(fā)生反應(yīng),市場(chǎng)需求量很大,廣泛用于包括超細(xì)鈦白粉和高純度鈦白粉特種應(yīng)用產(chǎn)品(如防曬護(hù)膚品)、二氧化鈦催化劑、光活性二氧化鈦(如自潔玻璃、外墻涂料清潔、霧霾治理)、電陶瓷、顏料(用于汽車制造及化妝品行業(yè))等的制造。鈦白粉產(chǎn)業(yè)受到各工業(yè)發(fā)達(dá)國家的重視,在發(fā)達(dá)國家有著較長的發(fā)展歷史。目前,全球鈦白粉市場(chǎng)在經(jīng)歷了2010年~2019年的變遷后,基本形成了以國外四大鈦白粉企業(yè)(科慕、特諾、Venator、康諾斯)和中國三大鈦白粉企業(yè)(龍蟒佰利、中核華原、攀鋼)為主的格局。隨著企業(yè)兼并重組進(jìn)程的推進(jìn),該格局將進(jìn)一步得到鞏固和加強(qiáng)。

為更好地了解近年來全球鈦白粉發(fā)展形勢(shì),本文將根據(jù)2019年已公開的統(tǒng)計(jì)和預(yù)測(cè)數(shù)據(jù)對(duì)全球鈦白粉供需情況進(jìn)行分析。

全球鈦白粉供應(yīng)的地區(qū)、廠家、工藝分布

全球鈦白粉供應(yīng)現(xiàn)狀可從產(chǎn)能和產(chǎn)量?jī)煞矫鎭矸治?,這兩方面情況又可從地區(qū)分布、廠家分布、工藝分布3個(gè)角度切入。

在產(chǎn)能方面,2019年,全球鈦白粉產(chǎn)能約為835.5萬噸,較2018年的802.8萬噸增長了4.07%。從全球各地區(qū)鈦白粉產(chǎn)能來看(見表1),鈦白粉產(chǎn)能主要分布在亞太、北美和歐洲地區(qū)。其中,亞太地區(qū)是全球鈦白粉市場(chǎng)產(chǎn)能的主導(dǎo)區(qū)域,尤其是自2016年以來,產(chǎn)能占比達(dá)到50%以上,并在2019年達(dá)到56.4%。中國是亞太地區(qū)鈦白粉產(chǎn)能最大的國家,2019年中國鈦白粉產(chǎn)能占全球總產(chǎn)能的45.3%。

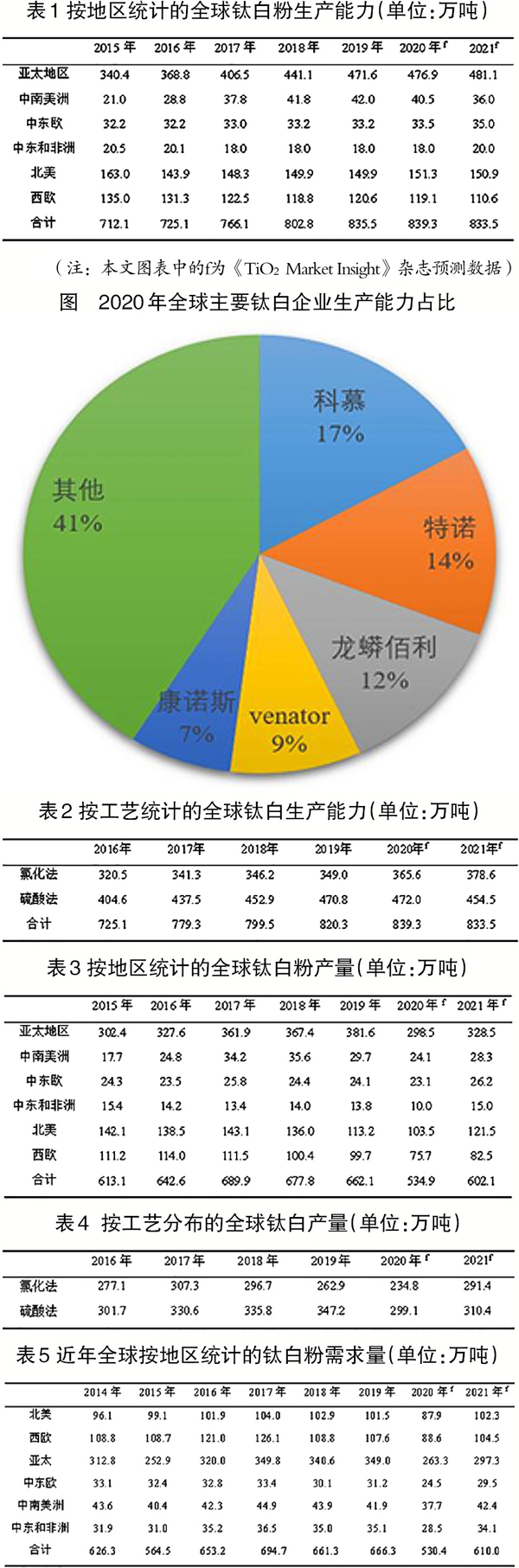

從廠家分布來看,全球主要鈦白粉生產(chǎn)廠家分布在北美和西歐等經(jīng)濟(jì)發(fā)達(dá)地區(qū)。2020年全球主要鈦白粉企業(yè)生產(chǎn)能力占比見下圖。在全球范圍內(nèi),由于2011年~2016年全球鈦白粉增產(chǎn)導(dǎo)致供給過剩,價(jià)格低迷,國際鈦白粉巨頭產(chǎn)能持續(xù)收縮,在不斷整合的過程中,海外大型鈦白粉企業(yè)數(shù)量逐漸減少。2019年4月份,特諾完成對(duì)科斯特的收購,標(biāo)志著海外鈦白粉龍頭企業(yè)從5家減少至4家,海外鈦白粉產(chǎn)能集中度不斷提升。值得注意的是,海外產(chǎn)能幾乎全部掌握在跨國企業(yè)手中。除去龍蟒佰利外,科慕、特諾、Venator(從Huntsman拆分而來)和康諾斯4家公司的產(chǎn)能占據(jù)了全球的近一半。

隨著氯化法鈦白粉產(chǎn)能的投產(chǎn)和2019年6月份收購云南新立,龍蟒佰利2020年鈦白粉總產(chǎn)能達(dá)101萬噸,從全球第四躍居到全球第三。2019年全球范圍內(nèi)新增鈦白粉產(chǎn)能主要集中在我國,海外巨頭產(chǎn)能變化主要來自于收購兼并,全球鈦白粉市場(chǎng)呈現(xiàn)較穩(wěn)定的寡頭格局。此外,康諾斯預(yù)計(jì)將在2020年底或2021年初關(guān)閉位于德國Leverkusen工廠的3.5萬噸硫酸法鈦白粉生產(chǎn)線,關(guān)閉的產(chǎn)能在全球產(chǎn)能的占比不到0.5%。如果中美貿(mào)易摩擦減緩,中國的氯化法鈦白粉和硫酸法鈦白粉產(chǎn)品進(jìn)入北美市場(chǎng),將加快國外硫酸法鈦白粉生產(chǎn)廠關(guān)閉的步伐。

據(jù)《TiO2 Market Insight》雜志《鈦白粉市場(chǎng)洞悉》預(yù)測(cè),到2022年,一些小型鈦白粉工廠將關(guān)閉,從價(jià)格方面看,一些高成本生產(chǎn)企業(yè)暫時(shí)不會(huì)退出市場(chǎng)。

從生產(chǎn)工藝來看,目前全球鈦白粉產(chǎn)品的生產(chǎn)工藝仍由硫酸法主導(dǎo),全球約有42.5%的鈦白粉產(chǎn)能采用氯化法工藝,而我國有84%的產(chǎn)能使用高污染的硫酸法。按工藝統(tǒng)計(jì)的全球鈦白粉生產(chǎn)能力見表2。相比硫酸法,氯化法工藝在環(huán)保、產(chǎn)品質(zhì)量的穩(wěn)定性、亮度和白度等方面均有顯著優(yōu)勢(shì)。氯化法由科慕研發(fā)應(yīng)用,技術(shù)較為成熟,是發(fā)達(dá)國家鈦白粉生產(chǎn)的主流工藝。國內(nèi)由于受氯化法技術(shù)壁壘影響,僅有龍蟒佰利、錦州鈦業(yè)、云南新立(已被龍蟒佰利收購)等少數(shù)企業(yè)具有氯化法鈦白粉生產(chǎn)能力,其中龍蟒佰利在河南省焦作市新建的二期裝置正在逐步釋放產(chǎn)能。由于氯化法鈦白粉的技術(shù)壁壘較高,先進(jìn)技術(shù)基本被海外企業(yè)壟斷,國內(nèi)自主開發(fā)能力較為薄弱,同時(shí)氯化法鈦白粉投資規(guī)模相對(duì)較大,預(yù)計(jì)國內(nèi)氯化法鈦白粉新增產(chǎn)能將主要集中在實(shí)力較強(qiáng)的大企業(yè)。

在產(chǎn)量方面,從按地區(qū)統(tǒng)計(jì)的全球鈦白粉產(chǎn)量(見表3)來看,亞太地區(qū)作為全球最大的鈦白粉生產(chǎn)區(qū)域,2015年~2019年占全球鈦白粉份額呈逐年增長態(tài)勢(shì),尤其是自2016年起,該地區(qū)的產(chǎn)量占比達(dá)到50%以上,2019年占比達(dá)到57.60%。

從按廠家產(chǎn)量占比統(tǒng)計(jì)的全球鈦白粉產(chǎn)量來看,目前全球鈦白粉市場(chǎng)主要由以科慕為首的國外廠家占領(lǐng),我國雖是全球最大的鈦白粉生產(chǎn)國,但從單一廠家來看,整體競(jìng)爭(zhēng)水平仍有待提升。令人欣慰的是,隨著鈦白粉市場(chǎng)的逐漸整合,我國鈦白粉生產(chǎn)廠家也在積極做大做強(qiáng),龍蟒佰利的出現(xiàn),對(duì)國內(nèi)鈦白粉生產(chǎn)企業(yè)起到了很好的引領(lǐng)作用。

從按生產(chǎn)工藝分布的全球鈦白粉產(chǎn)量(見表4)來看,2019年全球氯化法鈦白粉產(chǎn)量為262.9萬噸,硫酸法鈦白粉產(chǎn)量為347.2萬噸。對(duì)比各生產(chǎn)工藝的鈦白粉產(chǎn)量可以看出,硫酸法產(chǎn)量高于氯化法產(chǎn)量。這主要是由于硫酸法的準(zhǔn)入門檻較低,中國作為最大的鈦白粉生產(chǎn)國,尚未完全掌握氯化法鈦白粉技術(shù),仍以硫酸法鈦白粉工藝為主導(dǎo)。

近4年全球鈦白粉需求穩(wěn)定在650萬噸以上

從全球鈦白粉需求情況來看,《TiO2 Market Insight》雜志預(yù)測(cè),2020年北美、西歐、亞太、中東歐、中南美洲、中東和非洲的鈦白粉需求量合計(jì)為530.4萬噸(見表5)。從表5可以看出,2016年~2019年全球鈦白粉需求量基本穩(wěn)定在650萬噸以上。2015年,鈦白粉需求在全球經(jīng)濟(jì)低迷影響下呈現(xiàn)大幅下滑態(tài)勢(shì),下降幅度近10%。對(duì)此,全球鈦白粉企業(yè)積極應(yīng)對(duì),通過限制開工、減少庫存等措施減少供應(yīng)量,中國房地產(chǎn)行業(yè)復(fù)蘇也為2016年鈦白粉需求增長做出了積極貢獻(xiàn)。2017年,美國、東南亞地區(qū)的國家經(jīng)濟(jì)持續(xù)向好,拉動(dòng)了對(duì)鈦白粉的需求。一般情況下,鈦白粉需求滯后于房地產(chǎn)行情一年左右,2016年,中國房地產(chǎn)去庫存取得明顯成效,帶動(dòng)了2017年鈦白粉需求高速增長,各地區(qū)的鈦白粉需求量均有不同幅度的增長。盡管2017年涂料行業(yè)需求強(qiáng)勁,但在2018年后半年,全球去庫存化政策持續(xù),需求受到很大影響,受影響最大的是西歐,其次是亞洲,甚至北美也未能幸免。2019年,美國的涂料市場(chǎng)對(duì)鈦白粉的需求依然強(qiáng)勁,在2019年第四季度,歐洲的需求情況已經(jīng)恢復(fù)至2017年同期水平。

從全球鈦白粉供需關(guān)系來看,鈦白粉市場(chǎng)基本達(dá)到平衡。隨著2017年初美國與歐洲房地產(chǎn)行業(yè)日漸復(fù)蘇,市場(chǎng)需求持續(xù)向好,極大地改善了海外鈦白粉需求情況。同時(shí),部分海外高成本鈦白粉產(chǎn)能關(guān)停,造成了一定的鈦白粉產(chǎn)品供給缺口,使得2017年鈦白粉價(jià)格在持續(xù)上漲了半年之后,逐步趨于穩(wěn)定。2018年,國內(nèi)部分大型鈦白粉生產(chǎn)企業(yè)庫存水平低于正常水平。近年來,龍蟒佰利鈦白粉產(chǎn)品的出口比例不斷提高,海外市場(chǎng)持續(xù)向好。

此外,2019年12月份暴發(fā)的新冠肺炎疫情導(dǎo)致全球經(jīng)濟(jì)衰退,國際貨幣基金組織(IMF)預(yù)計(jì),2020年全球經(jīng)濟(jì)將負(fù)增長3%。2020年上半年,受疫情影響,全球鈦白粉市場(chǎng)需求和產(chǎn)量均在低位運(yùn)行,鈦白粉市場(chǎng)不確定性增加。

《中國冶金報(bào)》(2020年09月03日 03版三版)