程鵬

回顧10月份,國(guó)內(nèi)鐵礦石需求邊際走弱但整體維持高位,國(guó)內(nèi)需求同比增幅較大,超出市場(chǎng)預(yù)期,進(jìn)口端和國(guó)內(nèi)供應(yīng)維持高位,國(guó)內(nèi)鐵礦石供需平衡略偏緊,終端需求韌性較強(qiáng),疊加鋼廠自主減產(chǎn)力度偏小及財(cái)政政策刺激市場(chǎng)情緒回暖,鐵礦石期、現(xiàn)貨價(jià)格同步上漲,基差大幅收斂。

進(jìn)入11月份,黑色系期貨品種集體走強(qiáng),鋼材周度數(shù)據(jù)呈現(xiàn)季節(jié)性去庫(kù)存特征,熱軋卷板庫(kù)存結(jié)構(gòu)性矛盾化解良好,疊加宏觀預(yù)期轉(zhuǎn)好,市場(chǎng)情緒持續(xù)性回暖,原材料和鋼材價(jià)格共振上行。

海外礦供應(yīng)持續(xù)強(qiáng)勁

國(guó)產(chǎn)礦保持高供應(yīng)

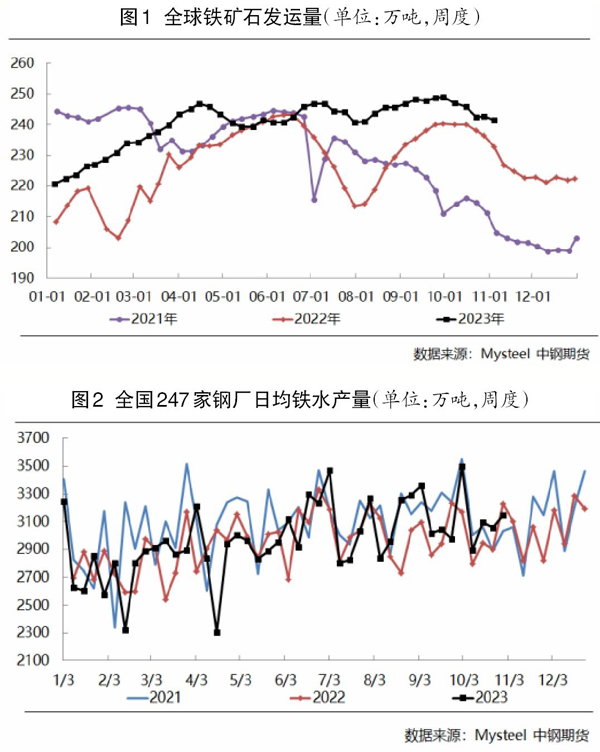

海關(guān)總署數(shù)據(jù)顯示,1月—9月份,我國(guó)進(jìn)口鐵礦石87665.0萬(wàn)噸,同比增加5455.7萬(wàn)噸。當(dāng)前國(guó)內(nèi)旺盛的需求和普氏鐵礦石價(jià)格指數(shù)高企刺激非主流礦持續(xù)流入國(guó)內(nèi),11月份我國(guó)自南非進(jìn)口鐵礦石量有望回升,預(yù)計(jì)11月份非主流礦供應(yīng)量將保持高位。

第四季度主流礦供應(yīng)量仍維持增加態(tài)勢(shì),國(guó)內(nèi)高鐵水產(chǎn)量及高礦價(jià)均將支撐外礦持續(xù)流入。第四季度四大礦山發(fā)運(yùn)量預(yù)估為2.989億噸,增量主要來(lái)自淡水河谷和FMG,預(yù)計(jì)第四季度主流礦山發(fā)往中國(guó)的鐵礦石量環(huán)比增加1326萬(wàn)噸。

國(guó)產(chǎn)礦供應(yīng)量維持高位,或出現(xiàn)逆季節(jié)增長(zhǎng)。第三季度國(guó)產(chǎn)礦供應(yīng)量環(huán)比、同比均穩(wěn)步回升,礦山企業(yè)持續(xù)去庫(kù)存,庫(kù)存降至近5年來(lái)的最低位。當(dāng)前國(guó)內(nèi)礦山的鐵礦石產(chǎn)量高于近5年同期水平,主要原因是礦價(jià)高企下河北礦山逐步復(fù)產(chǎn),以及山東、遼寧部分礦山的新增產(chǎn)能釋放。當(dāng)前鐵礦石現(xiàn)貨價(jià)格較高、需求持續(xù)性較好且非煤礦山安全檢查力度相對(duì)偏小,預(yù)計(jì)11月份國(guó)產(chǎn)礦供應(yīng)量仍將保持高位。

綜合來(lái)看,11月份鐵礦石供給端或維持強(qiáng)勁勢(shì)頭,預(yù)計(jì)供給端仍不會(huì)成為供需的主導(dǎo)因素,國(guó)內(nèi)需求端變動(dòng)仍將主導(dǎo)價(jià)格走向。

鋼廠減產(chǎn)不及預(yù)期

預(yù)計(jì)11月份鐵礦石需求環(huán)比走弱

10月份,在宏觀政策回暖、中美關(guān)系緩和的格局下,市場(chǎng)預(yù)期向好,需求負(fù)反饋的壓力有所緩解,國(guó)內(nèi)終端需求韌性較強(qiáng),鋼材端整體持續(xù)去庫(kù)存,板材結(jié)構(gòu)性矛盾不斷化解,但是檢修減產(chǎn)的高爐數(shù)量不及市場(chǎng)預(yù)期,助力鐵礦石價(jià)格表現(xiàn)強(qiáng)于鋼材。

調(diào)研數(shù)據(jù)顯示,10月27日,全國(guó)247家樣本鋼廠高爐日均鐵水產(chǎn)量為242.73萬(wàn)噸,較9月底高點(diǎn)僅下降6.3萬(wàn)噸,同比增加6.35萬(wàn)噸。結(jié)合盈利情況來(lái)看,目前鋼廠盈利面小于20%,已接近去年創(chuàng)下的最差水平。截至10月31日,全國(guó)247家鋼廠預(yù)計(jì)10月份日均鐵水產(chǎn)量環(huán)比下降4.5萬(wàn)噸至243.8萬(wàn)噸,降幅為1.8%。11月份有11座高爐計(jì)劃復(fù)產(chǎn),涉及產(chǎn)能約為4.4萬(wàn)噸;有14座高爐計(jì)劃?rùn)z修,涉及產(chǎn)能約為5.9萬(wàn)噸,若按照目前統(tǒng)計(jì)的停復(fù)產(chǎn)計(jì)劃生產(chǎn),預(yù)計(jì)11月份日均鐵水產(chǎn)量為239.9萬(wàn)噸。

綜合來(lái)看,11月份國(guó)內(nèi)鐵礦石需求環(huán)比走弱但整體維持高位,結(jié)合供給端有小幅增量,預(yù)估11月份港口端進(jìn)口礦庫(kù)存將回升至1.15億噸左右。近兩周鐵礦石基差大幅收窄且鋼廠盈利水平處于近4年同期的絕對(duì)低位,在此情況下,短期內(nèi)鐵礦石價(jià)格上行空間有限。

《中國(guó)冶金報(bào)》(2023年11月09日 03版三版)