中物聯(lián)鋼鐵物流專業(yè)委員會

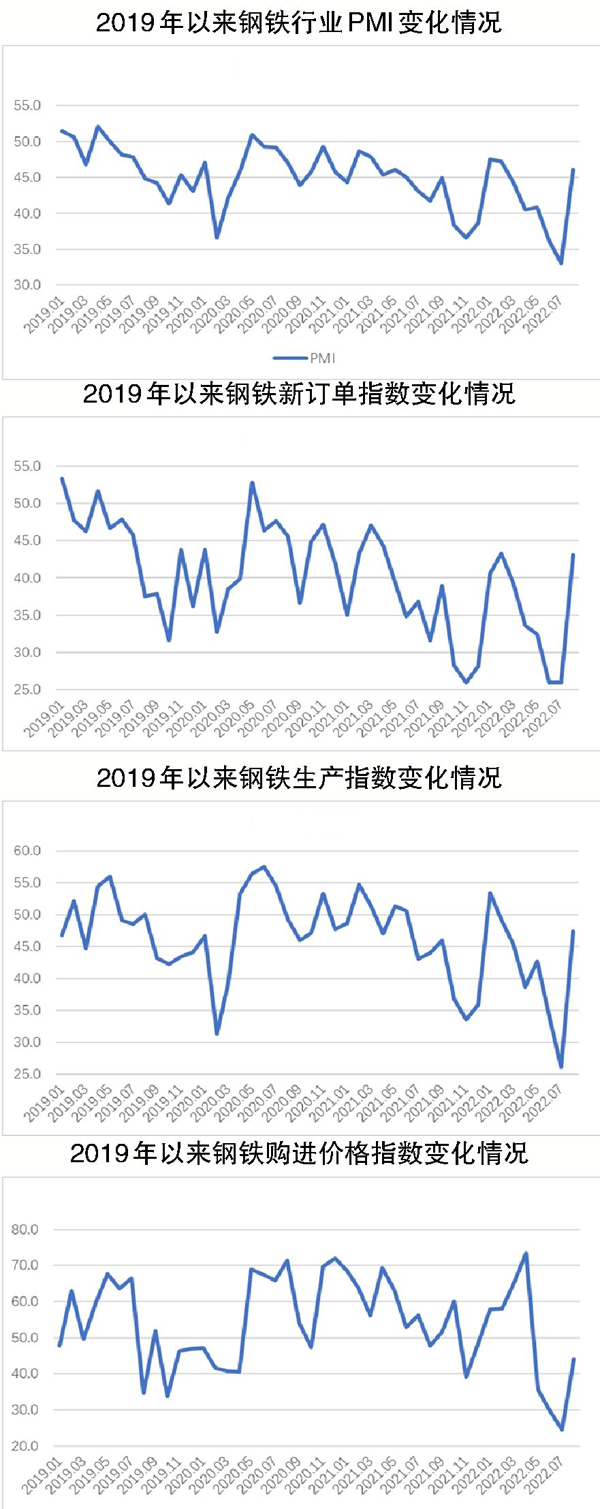

從中物聯(lián)鋼鐵物流專業(yè)委員會調(diào)查、發(fā)布的鋼鐵行業(yè)PMI來看,2022年8月份為46.1%,環(huán)比回升13.1個百分點,顯示鋼鐵市場連續(xù)收緊態(tài)勢有所放緩,行業(yè)運行有所恢復。從分項指數(shù)變化來看,市場需求下行趨勢有所放緩,鋼廠生產(chǎn)有所恢復,但供需兩端仍保持偏弱格局,鋼材價格小幅回升,原材料價格止跌反彈。預計9月份,鋼材需求繼續(xù)改善,但改善空間或將有限,鋼廠生產(chǎn)保持回升,鋼材價格或將小幅震蕩。

8月份,國內(nèi)鋼市需求下行趨勢有所放緩,但整體仍偏弱運行。一方面,8月份穩(wěn)經(jīng)濟政策穩(wěn)步推進,鋼材市場運行環(huán)境有所改善,但多地高溫天氣、新冠肺炎疫情多點散發(fā)及電力緊張等因素對下游需求釋放有所抑制;另一方面,作為主要用鋼大戶的房地產(chǎn)行業(yè)面臨較大壓力,對鋼材需求的支撐趨于弱化。1月—7月份,房地產(chǎn)開發(fā)投資同比下降6.4%,房屋新開工面積下降36.1%。7月份房地產(chǎn)開發(fā)景氣指數(shù)為95.26,降至今年初以來的最低點。雖然近期國內(nèi)多地出臺放松限購政策,但對房地產(chǎn)市場提振作用相對有限,購房者信心不足,這大大減弱了建筑鋼材需求的支撐作用。8月份新訂單指數(shù)為43.1%,較7月份上升17.2個百分點,指數(shù)雖明顯回升,但仍位于44%以下的較低水平,當前需求仍有所不足。終端銷售情況也不樂觀,從監(jiān)測到的滬市終端線螺采購數(shù)據(jù)來看,8月份上海終端采購環(huán)比回升27.4%,但回升比率高的一個重要原因是前期基數(shù)過低,實際需求恢復有限,采購量低于往年同期水平。

8月份,鋼廠生產(chǎn)有所恢復,產(chǎn)量止跌回穩(wěn)。一方面,多地高爐檢修陸續(xù)完工,停產(chǎn)高爐也得以使用;另一方面,在前期產(chǎn)量、原材料價格大幅下降后,鋼廠利潤有所恢復,企業(yè)生產(chǎn)意愿有所復蘇。8月份,生產(chǎn)指數(shù)為47.4%,環(huán)比上升21.3個百分點。據(jù)鋼協(xié)統(tǒng)計,截至8月中旬,全國粗鋼日產(chǎn)量為273.29萬噸,環(huán)比增長4.04%;生鐵日產(chǎn)量為237.63萬噸,環(huán)比增長4.51%;鋼材日產(chǎn)量為367.68萬噸,環(huán)比增長7.29%。生產(chǎn)恢復也帶動原材料采購的回升,8月份,采購量指數(shù)為43.7%,環(huán)比上升16.9個百分點。但值得關注的是,由于需求表現(xiàn)偏弱,鋼材市場供應恢復也比較謹慎,整體處于供需雙弱格局。

鋼鐵供需連續(xù)下降勢頭在8月份有所緩解,鋼價也結束了連續(xù)數(shù)月的震蕩下行態(tài)勢,有了小幅反彈。上海螺紋鋼價格指數(shù)顯示,8月1日螺紋鋼價格為4105元/噸,較7月29日價格上升超過110元/噸,之后價格雖持續(xù)小幅震蕩,但一直運行在4000元/噸之上;至8月25日,價格為4100元/噸,較7月份最低點反彈超300元/噸,8月份鋼材均價較7月份上升達118元/噸。

原材料價格呈現(xiàn)止跌反彈趨勢。7月份原材料價格大幅下降,進入8月份以來,一是鋼企生產(chǎn)回升帶動原材料采購增加,對原材料價格支撐作用有所強化;二是8月份處于美聯(lián)儲加息的空檔期,大宗商品受地緣政治等因素影響,價格有所反彈;三是鋼材價格小幅回升,對原材料價格有所帶動。綜合來看,原材料價格呈現(xiàn)止跌反彈趨勢,8月份,購進價格指數(shù)為44%,環(huán)比上升19.4個百分點,結束連續(xù)3個月環(huán)比下降態(tài)勢。從鋼廠反映情況來看,8月份,由于原料端價格全線反彈,各品種煉鋼成本均有所上升,但從購進價格指數(shù)水平來看,煉鋼成本仍在企業(yè)承受范圍之內(nèi)。

9月份,鋼材市場需求或繼續(xù)改善。隨著各地氣溫逐步下降,影響施工的因素趨于減少,前期持續(xù)受到抑制的需求有望出現(xiàn)一定程度的釋放。在各地政府繼續(xù)落實穩(wěn)經(jīng)濟政策的帶動下,基建項目將加快落地,汽車產(chǎn)銷將繼續(xù)恢復,海運向好發(fā)展也帶動船舶產(chǎn)業(yè)加快增長,房地產(chǎn)雖仍面臨較大壓力,但隨著下半年“保交房”政策及專項資金的陸續(xù)投放,房地產(chǎn)市場在低位或迎來一定支撐。

綜合來看,9月份鋼材需求有望繼續(xù)改善。但也要看到,目前我國實體經(jīng)濟面臨的壓力較大,尤其鋼鐵產(chǎn)業(yè)鏈供需矛盾仍然較為突出,且目前的貨幣投放針對性還有縮減,因此,短期內(nèi)鋼鐵市場實質性改善空間有限,或將繼續(xù)處于偏弱格局。

鋼廠生產(chǎn)保持回升。9月份,在需求有望繼續(xù)恢復的情況下,企業(yè)生產(chǎn)也有上升動力。據(jù)統(tǒng)計,前8個月鋼材產(chǎn)量較去年同期有所下降,因此政策端對生產(chǎn)限制力度較弱,在當前煉鋼仍有利潤的情況下,鋼廠生產(chǎn)或穩(wěn)中有升。鋼廠對后市預期也有所上升,8月份生產(chǎn)經(jīng)營活動預期指數(shù)為55.7%,較7月份上升7.1個百分點,在連續(xù)4個月運行在50%以下后重回擴張區(qū)間。

鋼材價格小幅震蕩。在供給端和生產(chǎn)端均有所回升的情況下,鋼材價格或將有所支撐,但由于國際通脹情況并未得到明顯緩解,9月份美聯(lián)儲可能繼續(xù)加息,且加息力度仍然較大,對于全球大宗產(chǎn)品市場將有一定影響,資金避險情緒較濃,大宗商品價格承壓,鋼價難有明顯反彈,預計仍將呈現(xiàn)震蕩態(tài)勢。

《中國冶金報》(2022年09月07日 07版七版)