焦響

華東鋼材流量占比提高最大

2020年1月~2月份,重點鋼鐵企業(yè)鋼坯流量按區(qū)域占比大小排序依次是:華北、華東、中南、東北、西南、西北、出口。同2019年1月~2月份相比,華東地區(qū)鋼坯流量占比提高最大,提高了12.0個百分點;華北地區(qū)鋼坯流量占比下降最大,下降了11.16個百分點。鋼坯流量同2019年1月~2月份相比,出口降幅較大,下降100%。

1月~2月份,重點鋼鐵企業(yè)鋼材流量按區(qū)域占比大小排序依次是:華東、中南、華北、西南、東北、出口、西北。同2019年1月~2月份相比,華東地區(qū)鋼材流量占比提高最大,提高了0.93個百分點;出口鋼材流量占比下降最大,下降了1.16個百分點。鋼材流量同2019年1月~2月份相比,出口降幅最大,下降25.97%。

1月~2月份,重點鋼鐵企業(yè)長材流量按區(qū)域占比大小排序依次是:華東、中南、華北、西南、西北、東北、出口。同2019年1月~2月份相比,華北地區(qū)長材流量占比提高最大,提高了1.47個百分點;西南地區(qū)長材流量占比下降最大,下降了2.16個百分點。長材流量同2019年1月~2月份相比,出口降幅最大,下降31.14%。

1月~2月份,重點鋼鐵企業(yè)板帶材流量按區(qū)域占比大小排序依次是:華東、華北、中南、西南、出口、東北、西北。同2019年1月~2月份相比,中南地區(qū)板帶材流量占比提高最大,提高了1.23個百分點;出口板帶材流量占比下降最大,下降了1.54個百分點。板帶材流量同2019年1月~2月份相比,出口降幅最大,下降23.88%。

東北鋼企鋼材銷量增幅最大

1月~2月份,華北地區(qū)鋼鐵企業(yè)在國內共銷售鋼材2777.30萬噸,比2019年1月~2月份減少14.14萬噸,同比下降0.51%;東北地區(qū)鋼鐵企業(yè)在國內共銷售鋼材963.24萬噸,比2019年1月~2月份增加85.64萬噸,同比上升9.76%;華東地區(qū)鋼鐵企業(yè)在國內共銷售鋼材2773.98萬噸,比2019年1月~2月份減少252.18萬噸,同比下降8.33%;中南地區(qū)鋼鐵企業(yè)在國內共銷售鋼材1216.26萬噸,比2019年1月~2月份減少112.54萬噸,同比下降8.47%;西北地區(qū)鋼鐵企業(yè)在國內共銷售鋼材331.34萬噸,比2019年1月~2月份減少50.11萬噸,同比下降13.14%;西南地區(qū)鋼鐵企業(yè)在國內共銷售鋼材484.15萬噸,比2019年1月~2月份減少113.20萬噸,同比下降18.95%。

鋼材直供占比提高最大

1月~2月份,重點鋼鐵企業(yè)鋼坯按銷售渠道占比大小排序依次是:直供、分銷、分支機構、零售、出口。同2019年1月~2月份相比,鋼坯分支機構占比提高最大,提高了10.17個百分點;直供占比下降最大,下降了10.49個百分點。鋼坯銷售量同2019年1月~2月份相比,出口降幅最大,下降100%。

1月~2月份,重點鋼鐵企業(yè)鋼材按銷售渠道占比大小排序依次是:直供、分銷、分支機構、零售、出口。同2019年1月~2月份相比,鋼材直供占比提高最大,提高了3.11個百分點;分銷占比下降最大,下降了1.43個百分點。鋼材銷售量同2019年1月~2月份相比,出口降幅最大,下降25.97%。

1月~2月份,重點鋼鐵企業(yè)長材按銷售渠道占比大小排序依次是:分銷、直供、分支機構、零售、出口。同2019年1月~2月份相比,長材直供占比提高最大,提高了0.90個百分點;出口占比下降最大,下降了0.83個百分點。長材銷售量同2019年1月~2月份相比,出口降幅最大,下降31.14%。

1月~2月份,重點鋼鐵企業(yè)板帶材按銷售渠道占比大小排序依次是:直供、分銷、分支機構、出口、零售。同2019年1月~2月份相比,板帶材直供占比提高最大,提高了4.46個百分點;分支機構占比下降最大,下降了2.04個百分點。板帶材銷售量同2019年1月~2月份相比,出口降幅最大,下降23.88%。

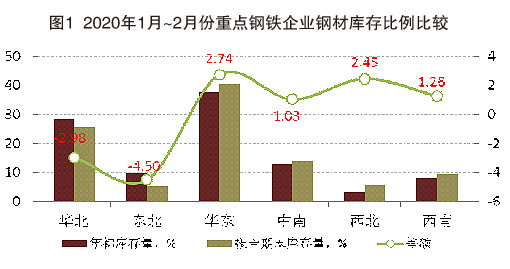

華東重點鋼企鋼材庫存占比提高

2月末,華北地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的25.41%,東北地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的5.26%,華東地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的40.45%,中南地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的13.88%,西北地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的5.65%,西南地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的9.35%。

2月末,華北和東北地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的比例,低于年初庫存量占重點鋼鐵企業(yè)庫存量的比例,分別減少了2.98、4.50個分點;華東、中南、西北和西南地區(qū)鋼材庫存量占重點鋼鐵企業(yè)庫存量的比例,高于年初庫存量占重點鋼鐵企業(yè)庫存量的比例,分別提高了2.74個、1.03個、2.45個和1.26個百分點。

2月末,社會鋼材庫存量比去年同期上升65.94%,比1月份上升132.60%;重點鋼鐵企業(yè)鋼材庫存量比去年同期上升55.09%,比1月份上升45.62%。

長材庫存量同去年相比增幅最大,增加593.18萬噸,上升70.68%。其中,增加規(guī)模及增長幅度最大的品種是鋼筋,庫存量同去年相比增加283.0萬噸,上升78.10%。

板帶材庫存量同去年相比增幅最大,增加212.99萬噸,上升34.0%。其中,增加規(guī)模最大的品種是中厚寬鋼帶,庫存量同去年相比增加107.88萬噸,上升77.36%;增長幅度最大的品種是熱軋窄鋼帶,庫存量同去年相比增加38.18萬噸,上升107.39%。

2月份,重點鋼鐵企業(yè)東北地區(qū)消耗庫存量最大,比年初庫存量占重點鋼鐵企業(yè)庫存量的比例減少了4.50個百分點;華東地區(qū)新增庫存量最大,比年初庫存量占重點鋼鐵企業(yè)庫存量的比例提高了2.74個百分點。

鋼材庫存量在同比方面,重點鋼鐵企業(yè)上升幅度小于社會鋼材庫存量;在環(huán)比方面,重點鋼鐵企業(yè)上升幅度小于社會鋼材庫存量。

《中國冶金報》(2020年03月24日 07版七版)